Стратегия отката от сопротивления на двойных скользящих средних

Обзор

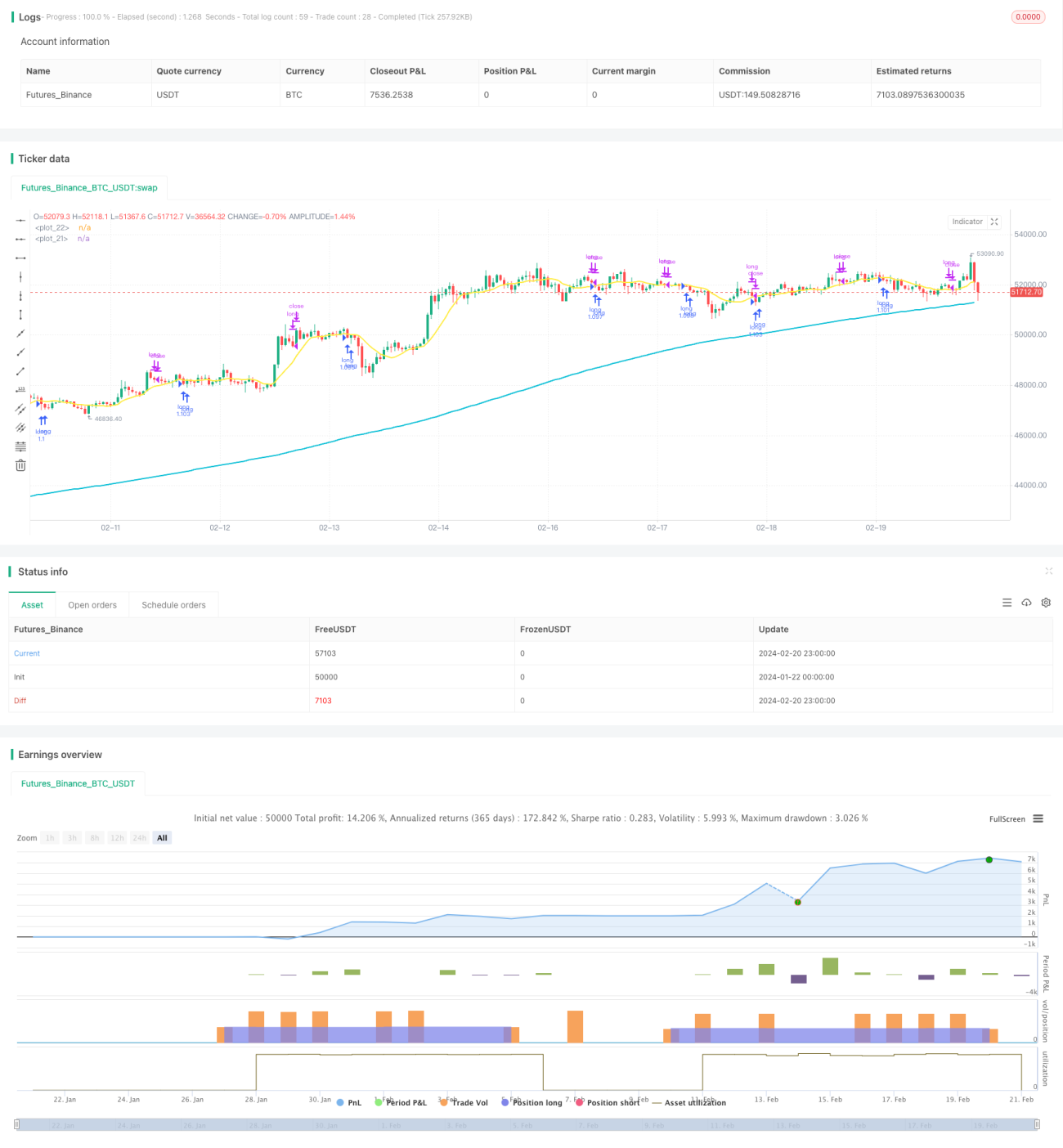

Стратегия отката к двойным скользящим средним — это очень простая стратегия хеджирования для фондовых индексов. Она использует только длинные позиции, открывая их, когда цена приближается к уровню сопротивления при восходящем долгосрочном тренде, чтобы избежать входа в рынок после сильного пробоя сопротивления, тем самым фиксируя более выгодную цену покупки.

Принцип стратегии

Стратегия одновременно использует долгосрочную 200-дневную и краткосрочную 10-дневную скользящие средние. Позиция может быть открыта только в том случае, если цена закрытия выше 200-дневной линии, то есть когда долгосрочный тренд направлен вверх. Когда цена закрытия ниже 10-дневной линии, фондовый индекс считается находящимся в зоне сопротивления. Если при этом индекс RSI меньше 30, это указывает на возможный отскок цены, и открывается длинная позиция.

После открытия позиции устанавливаются стоп-лосс на уровне 5% и тейк-профит на уровне 10%. Кроме того, производится принудительный тейк-профит, если цена пробивает 10-дневную линию вверх и продолжает рост.

Преимущества

Основное преимущество стратегии отката к двойным скользящим средним — её высокая способность следовать за трендом. Используя долгосрочные и краткосрочные скользящие средние, она эффективно определяет направление долгосрочного тренда. Только при восходящем долгосрочном тренде рассматривается открытие длинной позиции, что позволяет избежать рисков, связанных со слепым входом в рынок.

Во-вторых, момент входа в рынок выбирается очень точно. Используя зону сопротивления от скользящих средних в сочетании с индикаторами перекупленности/перепроданности, стратегия выбирает оптимальный момент для входа на отскоке. Это позволяет получить более выгодную цену входа и увеличить потенциал прибыли.

Анализ рисков

Основной риск стратегии отката к двойным скользящим средним заключается в том, что она может часто приводить к небольшим убыткам от стоп-лоссов. Когда цена колеблется в зоне сопротивления, это может часто вызывать срабатывание стоп-лоссов, что приводит к риску повторяющихся небольших убытков.

Кроме того, если долгосрочный тренд был ошибочно определён, и после входа цена резко пробивает уровень сопротивления вверх, потери от стоп-лосса могут быть значительными, что несёт больший риск.

Для контроля риска можно немного ослабить уровень стоп-лосса и увеличить период удержания позиции. Также следует тщательно оценивать долгосрочный тренд, чтобы избежать рисков, связанных с ошибочными длинными позициями.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Добавить больше факторов для оценки долгосрочного тренда. Помимо простых скользящих средних, можно использовать фундаментальные факторы, изменения объёма торгов и другие индикаторы для более точного определения долгосрочного тренда.

-

Оптимизировать выбор момента входа. Перед пробоем уровня сопротивления можно проверять, наблюдается ли значительное увеличение объёма, что помогает оценить силу и амплитуду отскока.

-

Оптимизировать способ фиксации прибыли. Существующий способ тейк-профита пассивен и не позволяет непрерывно захватывать рост. Можно изучить скользящий стоп-лосс (trailing stop) и другие более динамичные методы, чтобы получать больше прибыли при сохранении контролируемого риска.

-

Оптимизировать управление позицией. В зависимости от волатильности рынка можно корректировать размер позиции в реальном времени. Это снизит колебания прибыли/убытка и обеспечит более стабильную кривую доходности.

Заключение

Стратегия отката к двойным скользящим средним — это простая и практичная стратегия хеджирования. Она эффективно отслеживает долгосрочный тренд, выбирая удачные моменты для входа на отскоке. Прибыль фиксируется с помощью стоп-лосса и тейк-профита, что позволяет избежать рисков. Теоретическая основа стратегии проста, она подходит большинству трейдеров и является хорошим выбором для хеджирования.

За счёт оптимизации момента входа, динамических методов фиксации прибыли и управления позицией эта стратегия обладает большим потенциалом для улучшения и заслуживает дальнейшего изучения.

- 1