Количественная стратегия MACD: стратегия прорыва при двойном пересечении скользящих средних

Обзор

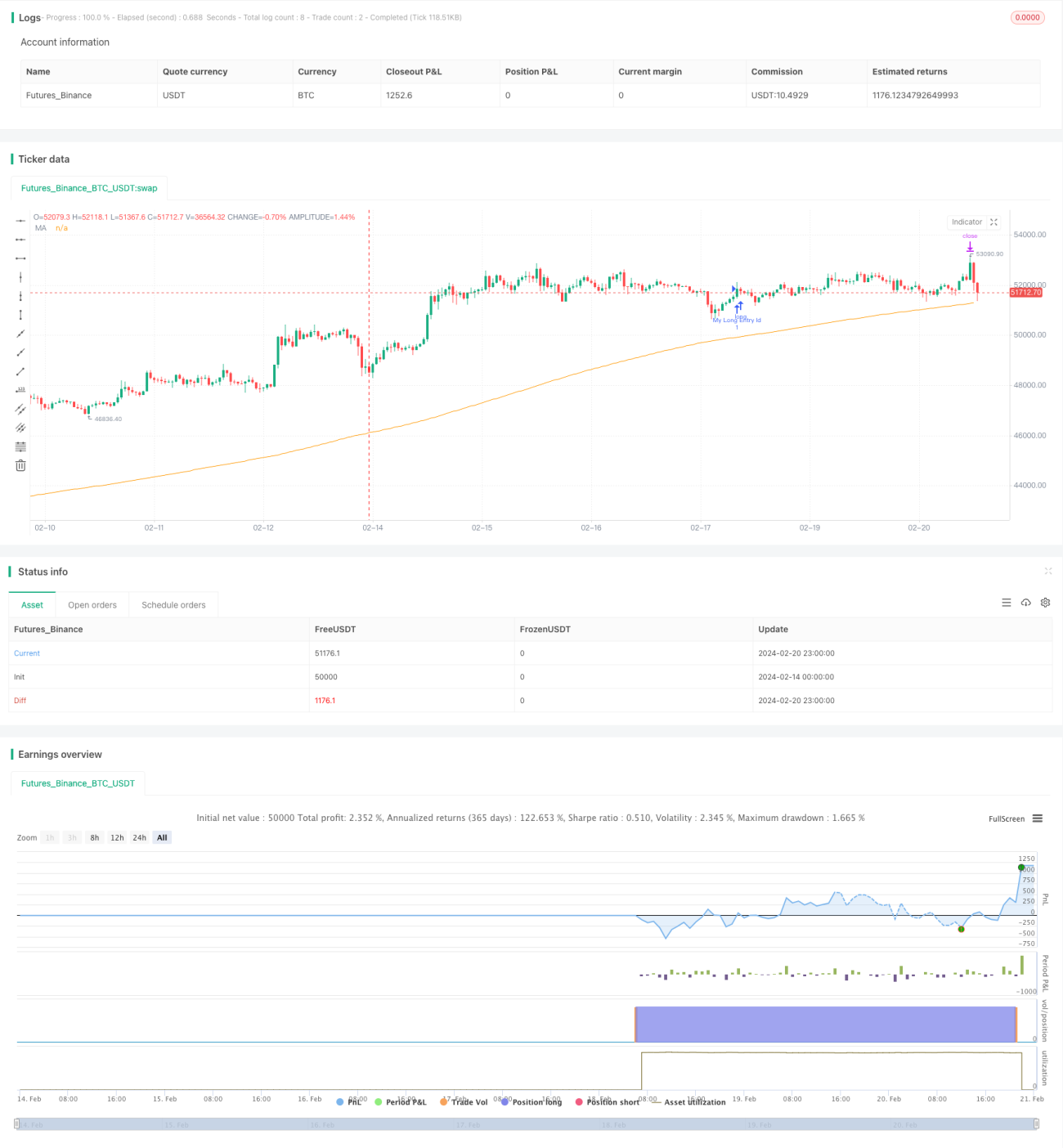

Стратегия вычисляет разницу между быстрой скользящей средней и медленной скользящей средней для формирования индикатора MACD, затем в сочетании с сигнальной линией определяет тренд и зоны перекупленности/перепроданности на финансовых рынках. Когда MACD и сигнальная линия образуют «золотой крест» и цена находится выше 200-дневной скользящей средней — открывается длинная позиция, при формировании «мертвого креста» и цене ниже 200-дневной средней — открывается короткая позиция. Это классическая стратегия прорыва двойных скользящих средних.

Принцип стратегии

Основная идея заключается в вычислении разницы между быстрой и медленной скользящими средними для построения индикатора MACD, который определяет направление тренда, а затем с помощью сигнальной линии выявляются зоны перекупленности/перепроданности. Когда MACD пересекает сигнальную линию снизу вверх («золотой крест») — это бычий сигнал для открытия длинной позиции; пересечение сверху вниз («мертвый крест») — медвежий сигнал для короткой позиции. Дополнительно используется фильтр по отношению цены к 200-дневной скользящей средней: длинная позиция открывается только при цене выше 200-дневной средней, короткая — только при цене ниже 200-дневной средней, что позволяет избежать ложных сигналов во время сильных трендов.

Конкретный метод расчета:

- Быстрая скользящая средняя (12-дневная EMA) минус медленная скользящая средняя (26-дневная EMA) даёт MACD.

- 9-дневная EMA от MACD даёт сигнальную линию.

- MACD минус сигнальная линия даёт гистограмму MACD.

Когда MACD пересекает сигнальную линию снизу вверх и оба находятся ниже нуля — это «золотой крест» для открытия длинной позиции. Когда MACD пересекает сигнальную линию сверху вниз и оба находятся выше нуля — это «мертвый крест» для короткой позиции. При этом длинная позиция открывается только при цене выше 200-дневной средней, короткая — только при цене ниже 200-дневной средней.

Преимущества стратегии

- Использование двойных индикаторов устраняет ограничения одного индикатора и повышает точность сигналов.

- Двойная фильтрация через соотношение цены и скользящей средней позволяет избежать ложных сигналов во время сильных трендов.

- Большое пространство для оптимизации параметров; можно адаптировать к разным рыночным условиям, изменяя параметры скользящих средних.

- Консервативные настройки дают меньше сигналов, но с высокой точностью.

- Простая для понимания и реализации логика.

Риски стратегии

- При сильной волатильности рынка показатели индикаторов могут искажаться, генерируя ложные сигналы.

- Запаздывание системы скользящих средних может повлиять на своевременность стратегии.

- Малое количество сигналов может привести к упущенным трендовым возможностям.

- Оптимизация параметров несет риск переоптимизации (overfitting).

- Механизмы контроля просадок и стоп-лоссов требуют доработки.

Риски можно снизить за счет сокращения периодов скользящих средних, добавления других индикаторов и внедрения стоп-лоссов.

Направления оптимизации стратегии

- Протестировано на разных таймфреймах от 15 минут до 1 дня, наилучшие результаты с точки зрения доходности с поправкой на риск получены на 4-часовом графике.

- Оптимизация быстрой и медленной скользящих средних так, чтобы MACD отражал цикл. Например, для 15-минутного графика хорошо показали себя параметры 7-21.

- Также тестировалась скользящая средняя Халла для MACD, что дало хорошие результаты.

- Стоп-лосс можно сделать трейлинг-стопом для улучшения управления рисками.

Заключение

Данная стратегия в целом очень проста и практична. Она генерирует высоковероятные торговые сигналы через двойные индикаторы и ценовой фильтр, обладает высокой маржинальной прибылью, использует классические параметры MACD без чрезмерной оптимизации. Пространство для улучшений еще велико: можно подбирать комбинации скользящих средних, добавлять другие индикаторы и стоп-лоссы для повышения эффективности. В целом — это типичная фундаментальная количественная стратегия.

- 1