Стратегия открытия позиции на откате после прорыва

Обзор

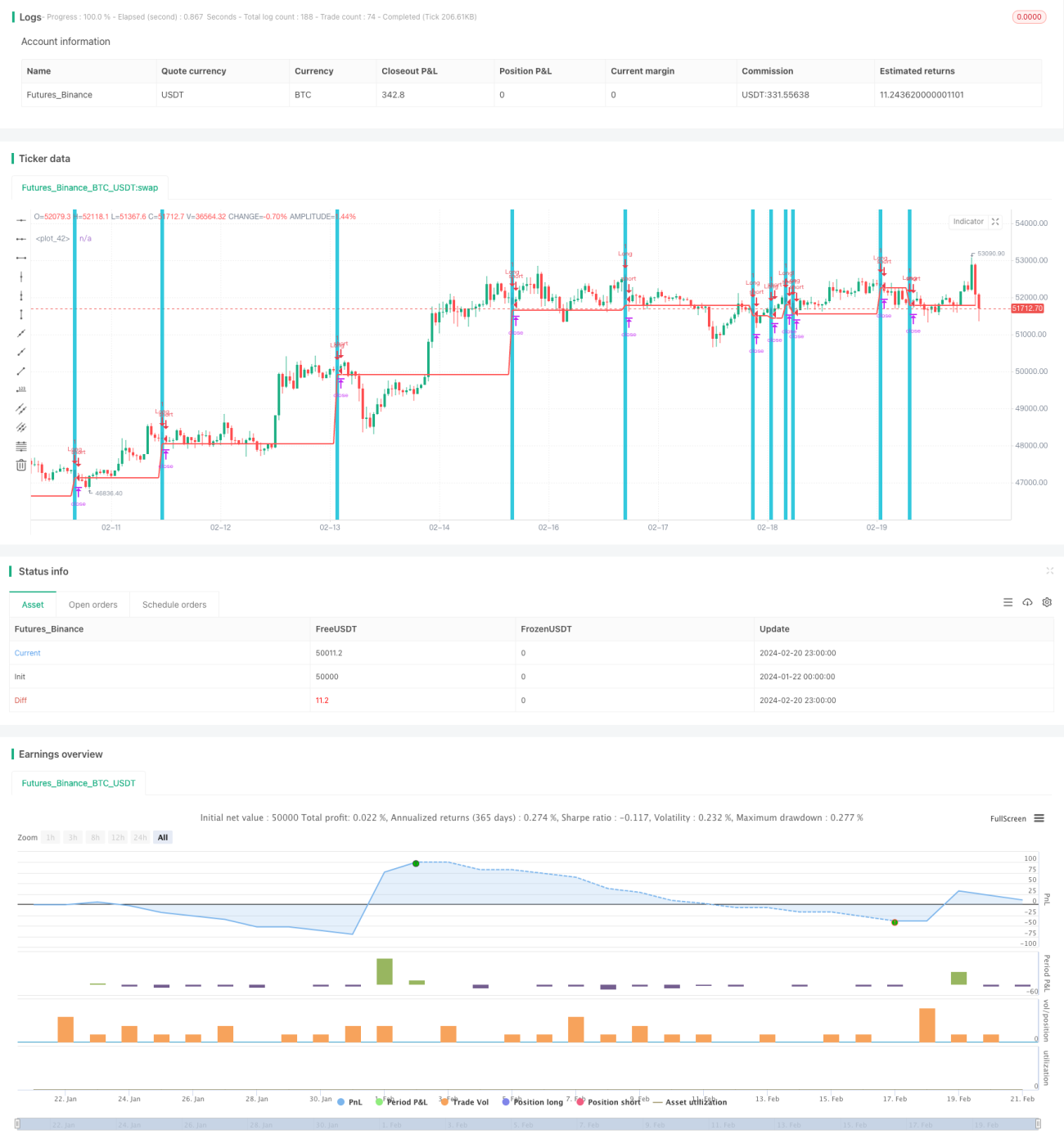

Основная идея стратегии заключается в открытии длинной позиции после появления определенной свечной модели, а именно после появления медвежьей свечи с гэпом вниз (colorbar), когда следующая свеча показывает откат к нижней точке. Вход в длинную позицию происходит на открытии следующей свечи.

Принцип стратегии

Конкретные условия стратегии: предыдущая свеча имеет более низкий минимум и более высокий максимум по сравнению с предшествующей свечой, что указывает на гэп вниз; текущая свеча имеет минимум, равный или ниже минимума предыдущей свечи, что указывает на откат. При одновременном выполнении обоих условий открывается длинная позиция на открытии следующей свечи.

После открытия длинной позиции стоп-лосс устанавливается на уровне минимума отката, то есть на минимуме предыдущей свечи, а тейк-профит — на уровне 2% и выше от цены открытия. Позиция закрывается при достижении цены тейк-профита или стоп-лосса.

Анализ преимуществ

Главное преимущество стратегии заключается в том, что она улавливает высоковероятные возможности отскока в краткосрочной перспективе. Когда появляется медвежья свеча с гэпом вниз, за которой следует откат, это очень сильный технический паттерн, который может указывать на истощение нисходящей силы на данном временном интервале, что с высокой вероятностью приведет к отскоку. Поэтому эта стратегия относительно хорошо подходит для краткосрочной торговли.

Анализ рисков

Основной риск стратегии заключается в возможности дальнейшего снижения цены после завершения отката. Поскольку мы открываем длинную позицию вблизи минимума отката, без своевременной остановки убытков можно понести значительные потери. Кроме того, если откат неглубокий и стоп-лосс установлен слишком близко, можно оказаться в ловушке. Поэтому данная стратегия лучше всего подходит для краткосрочной торговли и требует пристального внимания к рыночной ситуации с своевременным закрытием убыточных позиций.

Направления оптимизации

Можно рассмотреть возможность комбинирования с другими индикаторами для определения точек входа, например, открывать позицию только при «золотом кресте» MACD или рассчитывать типичную цену для выявления уровней поддержки. Это позволит отфильтровать ложные сигналы и повысить стабильность стратегии. Кроме того, можно исследовать работу стратегии на разных инструментах и таймфреймах для поиска оптимальных комбинаций параметров. Также возможно применение методов машинного обучения для автоматической оптимизации параметров.

Заключение

В целом, данная стратегия представляет собой классическую краткосрочную стратегию «прорыв + откат» для открытия длинных позиций. Она использует возможности отскока, возникающие при мощном паттерне «гэп + откат». Однако она также сопряжена с риском значительных потерь при несвоевременной остановке убытков, поэтому она подходит для краткосрочной торговли с частым мониторингом рынка. Дополнительная фильтрация сигналов с помощью других индикаторов и оптимизация параметров могут повысить эффективность стратегии.

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// Created by Leon Ross

//study(title="OutsideDownOpenLower", shorttitle="ODOL", overlay=true)

strategy(title = "Outside", shorttitle = "OB", overlay = true )- 1