Стратегия следования за трендом на основе динамического канала скользящих средних

Обзор

Данная стратегия основана на принципе отслеживания тренда с использованием динамического канала и скользящей средней. Она вычисляет динамический канал цен, определяет направление тренда по верхней и нижней границам канала, комбинирует фильтрацию ценового разброса с помощью скользящей средней и формирует торговые сигналы. Стратегия подходит для среднесрочной и краткосрочной трендовой торговли.

Принцип

Стратегия основана на следующих принципах:

-

Расчет динамического ценового канала. С использованием максимальной и минимальной цен вычисляется средняя линия канала. Верхняя граница канала равна средней линии плюс скользящая средняя ценового разброса, нижняя граница — средняя линия минус скользящая средняя ценового разброса.

-

Определение направления тренда. Когда цена пробивает верхнюю границу, это определяется как бычий тренд; когда цена пробивает нижнюю границу — как медвежий.

-

Фильтрация шума. Используется скользящая средняя ценового разброса за определенный период для фильтрации шума от случайных колебаний цен.

-

Формирование торговых сигналов. При бычьем тренде, когда цена закрытия текущего периода ниже цены открытия, генерируется сигнал на покупку; при медвежьем тренде, когда цена закрытия выше цены открытия, генерируется сигнал на продажу.

Преимущества

Стратегия обладает следующими преимуществами:

- Динамический канал позволяет в реальном времени улавливать ценовые тренды;

- Фильтрация скользящей средней снижает количество ложных сигналов;

- Комбинация направления тренда и направления тела свечи при формировании сигналов снижает риск попадания в ловушку.

Риски

Стратегия также имеет следующие риски:

- Неправильный выбор параметров может привести к переоптимизации;

- В периоды бокового движения возможны ложные сигналы;

- Невозможность предсказать резкие колебания цен.

Соответствующие методы решения:

- Строгий выбор и тестирование параметров;

- Добавление дополнительных фильтров для идентификации бокового движения;

- Установка стоп-лоссов и тейк-профитов для контроля рисков.

Направления оптимизации

Стратегия может быть оптимизирована по следующим направлениям:

- Тестирование устойчивости различных периодов параметров;

- Добавление индикаторов объема или волатильности для оценки силы движения;

- Комбинация с полосовыми и канальными индикаторами для определения точек входа и выхода.

Заключение

Данная стратегия объединяет идеи динамического канала и трендового анализа скользящей средней, демонстрируя хорошие результаты в улавливании среднесрочных и краткосрочных трендов. Однако она имеет определенные ограничения и требует дальнейшего тестирования и оптимизации для адаптации к различным рыночным условиям.

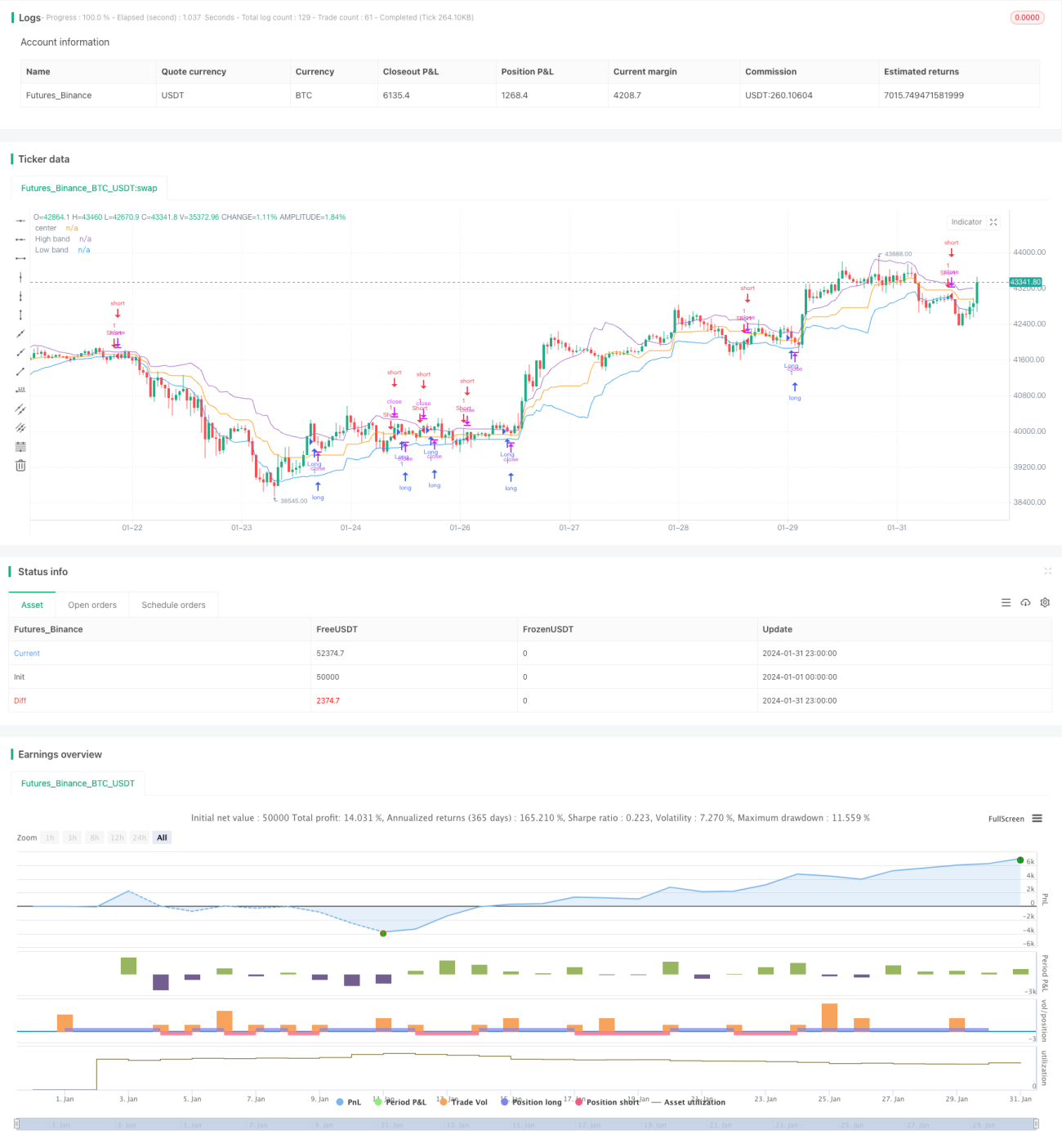

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Noro's Bands Strategy v1.0", shorttitle = "NoroBands str 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

- 1