Стратегия пересечения скользящих средних с гэпом

Обзор

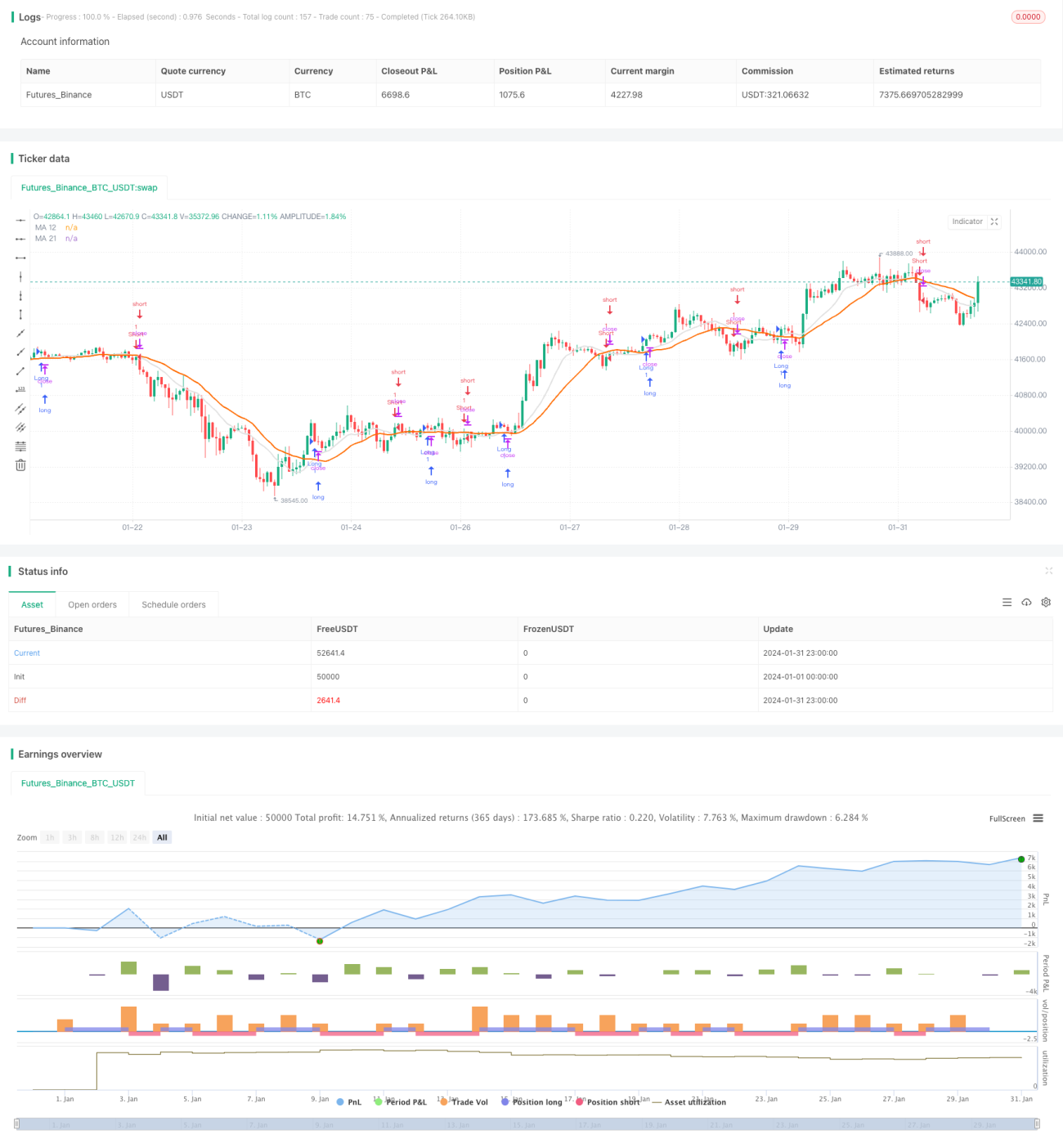

Стратегия пересечения скользящих средних с гэпом — это краткосрочная стратегия, использующая сигналы пересечения скользящих средних для входа и выхода из позиций. Стратегия строит торговые сигналы на основе простых скользящих средних с периодами 12 и 21. Сигнал на покупку генерируется, когда 12-периодная линия пересекает 21-периодную снизу вверх; сигнал на продажу — когда 12-периодная линия пересекает 21-периодную сверху вниз. Стратегия подходит для краткосрочной торговли на высоковолатильных рынках.

Принцип стратегии

Стратегия пересечения скользящих средних с гэпом использует две скользящие средние с периодами 12 и 21. Эти две скользящие средние эффективно описывают краткосрочный тренд рынка. Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, это указывает на переход рынка к восходящему тренду; когда краткосрочная скользящая средняя пересекает долгосрочную сверху вниз, это указывает на переход рынка к нисходящему тренду. Стратегия открывает длинную позицию при «золотом кресте» скользящих средних и короткую позицию при «смертельном кресте», получая прибыль за счет улавливания разворотов краткосрочного тренда.

Конкретно, стратегия сначала рассчитывает и отображает простые скользящие средние с периодами 12 и 21. Затем с помощью функций ta.crossover и ta.crossunder определяет, произошло ли пересечение скользящих средних. Когда 12-периодная линия пересекает 21-периодную снизу вверх, это означает, что рыночная тенденция меняется с нисходящей на восходящую, и стратегия открывает длинную позицию. Когда 12-периодная линия пересекает 21-периодную сверху вниз, это означает, что рыночная тенденция меняется с восходящей на нисходящую, и стратегия открывает короткую позицию.

С помощью этого метода стратегия быстро улавливает точки разворота краткосрочного тренда, входит в рынок до того, как произойдет разворот цены, и следует за трендом. Когда тренд снова разворачивается, стратегия выходит из позиции по сигналу повторного пересечения скользящих средних.

Анализ преимуществ

Стратегия пересечения скользящих средних с гэпом обладает следующими преимуществами:

- Простота реализации. Стратегия использует только один индикатор — пересечение скользящих средних, что очень просто.

- Системный подход, отсутствие субъективного влияния. Стратегия полностью полагается на сигналы пересечения скользящих средних с заданными параметрами и не подвержена влиянию человеческих эмоций.

- Быстрая реакция, улавливание краткосрочных трендов. Сравнение скользящих средних с короткими периодами позволяет быстро фиксировать развороты цен и захватывать краткосрочные движения.

- Не требует отбора акций и глубоких исследований. Стратегия применима для краткосрочной торговли различными акциями и инструментами, не требуя значительных затрат времени на отбор.

Анализ рисков

Несмотря на многочисленные преимущества, стратегия пересечения скользящих средних с гэпом имеет и некоторые риски, на которые следует обратить внимание:

- Подверженность ложным пробоям. Пересечение скользящих средних не всегда означает истинный разворот тренда; это может быть краткосрочный ложный пробой, что приведет к ненужным убыткам.

- Отсутствие управления позицией. Стратегия не включает правила управления позицией, что может привести к чрезмерной торговле при трендовых движениях.

- Отсутствие стоп-лосса. В экстремальных рыночных условиях отсутствие стоп-лосса может привести к огромным убыткам.

- Ограниченное пространство для оптимизации параметров. Периоды скользящих средних не являются единственно оптимальной комбинацией параметров, и пространство для изменения параметров ограничено.

Для снижения указанных рисков можно оптимизировать стратегию по следующим направлениям:

- Добавить фильтр на основе объема торгов для исключения ложных пробоев.

- Установить правила управления позицией и капиталом, чтобы избежать чрезмерной торговли.

- Добавить скользящий стоп-лосс или волатильный стоп-лосс.

- Протестировать различные комбинации параметров для поиска оптимальных.

Направления оптимизации

Для уменьшения частоты ошибочных сделок можно рассмотреть добавление дополнительных индикаторов для фильтрации, например, вход только при совпадении сигналов с MACD, RSI и т.д.

Для контроля убытков по одной сделке можно установить скользящий стоп-лосс или стоп-лосс на основе волатильности. Выход из позиции при движении цены на определенную величину в неблагоприятном направлении.

Чтобы сделать параметры стратегии более универсальными, можно оптимизировать основные параметры, такие как периоды скользящих средних, размер позиции и т.д., для поиска наилучшей комбинации.

Кроме того, стратегию можно дополнить адаптивным механизмом: при сильном тренде использовать следящий за трендом механизм, увеличивая время удержания позиции; при переходе рынка в боковик и росте волатильности сокращать период удержания и своевременно фиксировать убытки.

Заключение

В целом, данная стратегия очень хорошо подходит для краткосрочного улавливания разворотов рынка. Торговый сигнал формируется всего на основе двух параметров скользящих средних, что просто и удобно в использовании. При этом она быстро реагирует на изменения цен, захватывая краткосрочные тренды. Однако существуют риски ложных сделок и чрезмерной торговли при однонаправленных движениях. Путем добавления вспомогательных технических индикаторов для фильтрации сигналов, установки правил стоп-лосса, оптимизации комбинаций параметров и других мер можно эффективно улучшить стратегию, превратив ее в очень практичный инструмент для краткосрочной торговли.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © rodrigofveras

//@version=5- 1