Стратегия следования за трендом на основе индикаторов RSI и ZigZag

Обзор

Название данной стратегии — «Стратегия следования за трендом криптовалют на 15-минутном таймфрейме на основе индикаторов RSI и ZigZag». Стратегия разработана специально для рынка криптовалют на 15-минутном таймфрейме (например, ETHUSD/T, BTCUSD/T и т.д.). Она сочетает индикатор RSI для определения перекупленности/перепроданности и индикатор ZigZag для определения ценовых колебаний, чтобы установить направление тренда, и относится к классическим стратегиям следования за трендом.

Принцип стратегии

Основная логика стратегии заключается в одновременном использовании индикаторов RSI и ZigZag для оценки ценового тренда. В частности, RSI определяет, находится ли цена в зоне перекупленности или перепроданности, а ZigZag – произошло ли значительное ценовое движение заданного процента. Когда оба индикатора одновременно подают торговый сигнал, мы делаем вывод о развороте тренда и можем открыть позицию в противоположном направлении.

Что касается RSI, мы устанавливаем уровень перекупленности на 75, а уровень перепроданности на 25. Когда линия RSI пересекает уровень 25 снизу вверх, мы считаем, что рынок переходит из перепроданности в бычий тренд; когда линия RSI пересекает уровень 75 сверху вниз, мы считаем, что рынок переходит из бычьего тренда в перепроданность.

Что касается ZigZag, мы устанавливаем порог значительного ценового движения в 1%. Когда цена совершает резкое движение более чем на 1%, линия индикатора ZigZag подает сигнал. В сочетании с определением тренда мы можем увидеть точки разворота ценового тренда.

Когда оба индикатора подают сигналы: если предыдущее направление тренда было бычьим, и теперь RSI показывает перекупленность, а ZigZag – гэп, мы делаем вывод, что рынок достиг вершины, и рассматриваем возможность открытия короткой позиции. И наоборот, если предыдущее направление тренда было медвежьим, и теперь RSI показывает перепроданность, а ZigZag – гэп, мы делаем вывод, что рынок достиг дна, и рассматриваем возможность открытия длинной позиции. С помощью такой логики мы осуществляем следование за трендом.

Преимущества стратегии

Главное преимущество данной стратегии – использование комбинации двух индикаторов, что позволяет эффективно отсеивать ложные сигналы и повышать качество сигналов. Опора только на один индикатор часто приводит к ложным сигналам, а данная стратегия, благодаря проверке сигналов RSI и ZigZag, позволяет отфильтровывать неэффективные сигналы, тем самым повышая процент выигрышных сделок.

Еще одно преимущество – гибкость в настройке параметров. Параметры RSI и ZigZag в данной стратегии могут быть настроены пользователем; мы можем адаптировать их к особенностям различных рынков для достижения наилучших результатов. Это придает стратегии большую гибкость.

Риски стратегии

Основной риск стратегии заключается в вероятности ошибочных сигналов индикаторов. Хотя мы используем комбинацию двух индикаторов для подтверждения, при сильных колебаниях рынка индикаторы могут перестать работать, что приведет к ошибочным сделкам. Кроме того, неправильная настройка параметров также может ухудшить результаты стратегии.

Для снижения риска можно сократить время удержания позиций и своевременно фиксировать убытки. Также крайне важно оптимизировать настройки параметров с учетом особенностей рынка. При возникновении аномальных рыночных ситуаций необходимо вмешательство вручную для остановки торговли.

Направления оптимизации стратегии

Данная стратегия может быть оптимизирована по следующим направлениям:

-

Добавление дополнительных индикаторов для комплексной оценки, например, KDJ, MACD и других, что позволит дополнительно отфильтровывать сигналы.

-

Внедрение алгоритмов машинного обучения с использованием технологий ИИ для автоматической оптимизации параметров и адаптации к изменениям рынка.

-

Добавление адаптивного механизма стоп-лосса, который может динамически корректировать расстояние до стоп-лосса в зависимости от волатильности рынка.

-

Оптимизация управления капиталом, например, распределение средств в зависимости от силы тренда.

-

Разработка запасных стратегий для автоматического переключения на аномальных рынках.

Заключение

В целом данная стратегия является классической стратегией следования за трендом, основная идея которой – комбинировать индикаторы RSI и ZigZag для определения точек разворота ценового тренда. Преимущество стратегии заключается в комбинации двух индикаторов для фильтрации ложных сигналов, что повышает эффективность торговли. Необходимо учитывать риск отказа индикаторов и постоянно совершенствовать стратегию путем оптимизации параметров, стоп-лоссов, управления капиталом и другими методами. В целом, данная стратегия предлагает эффективное решение для следования за трендом на рынке криптовалют.

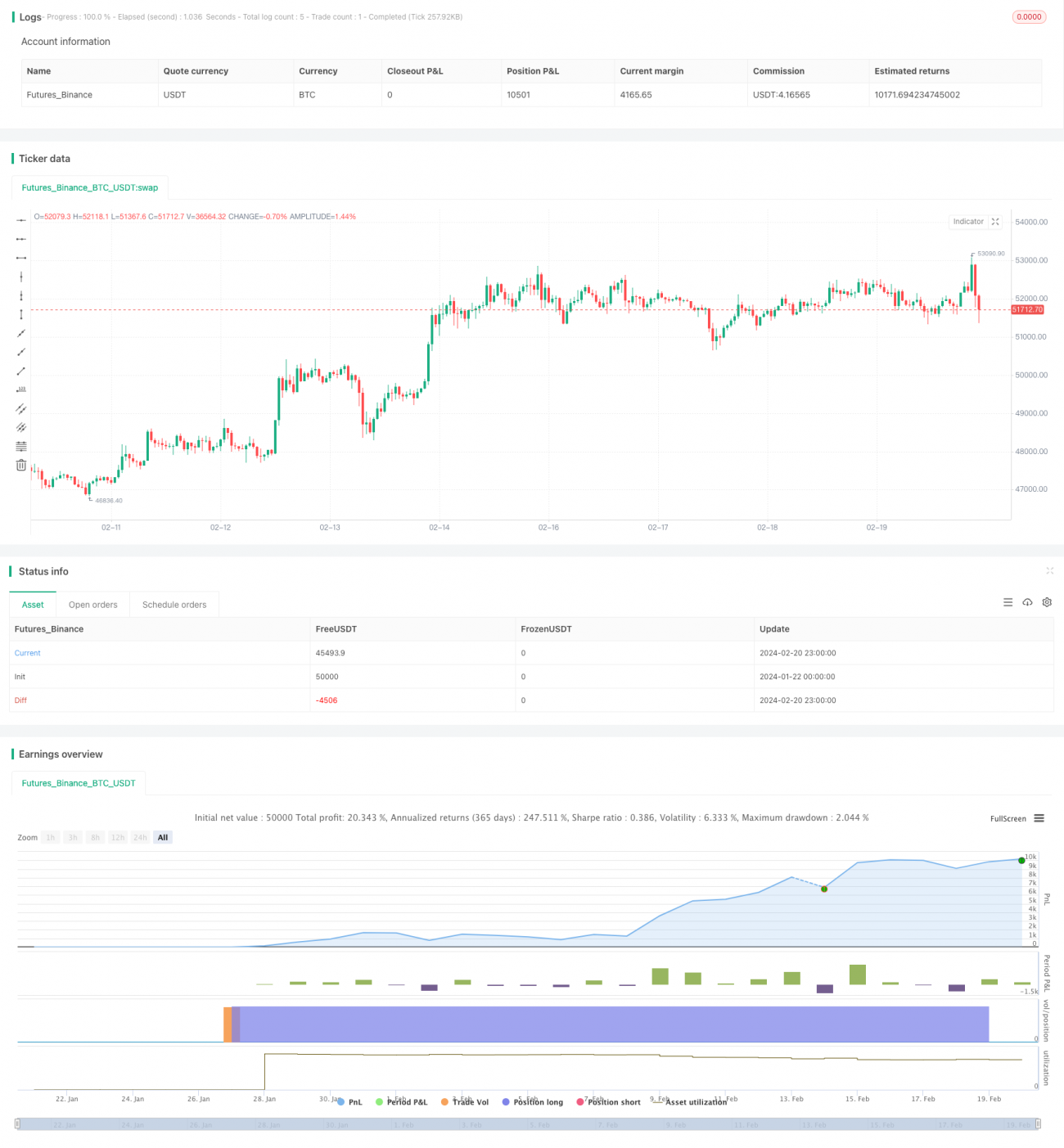

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © SoftKill21

//@version=4

strategy("Crypto ZigZag RSI strategy 15min",overlay=true)- 1