Стратегия разворота по дневному Супертренду

Обзор

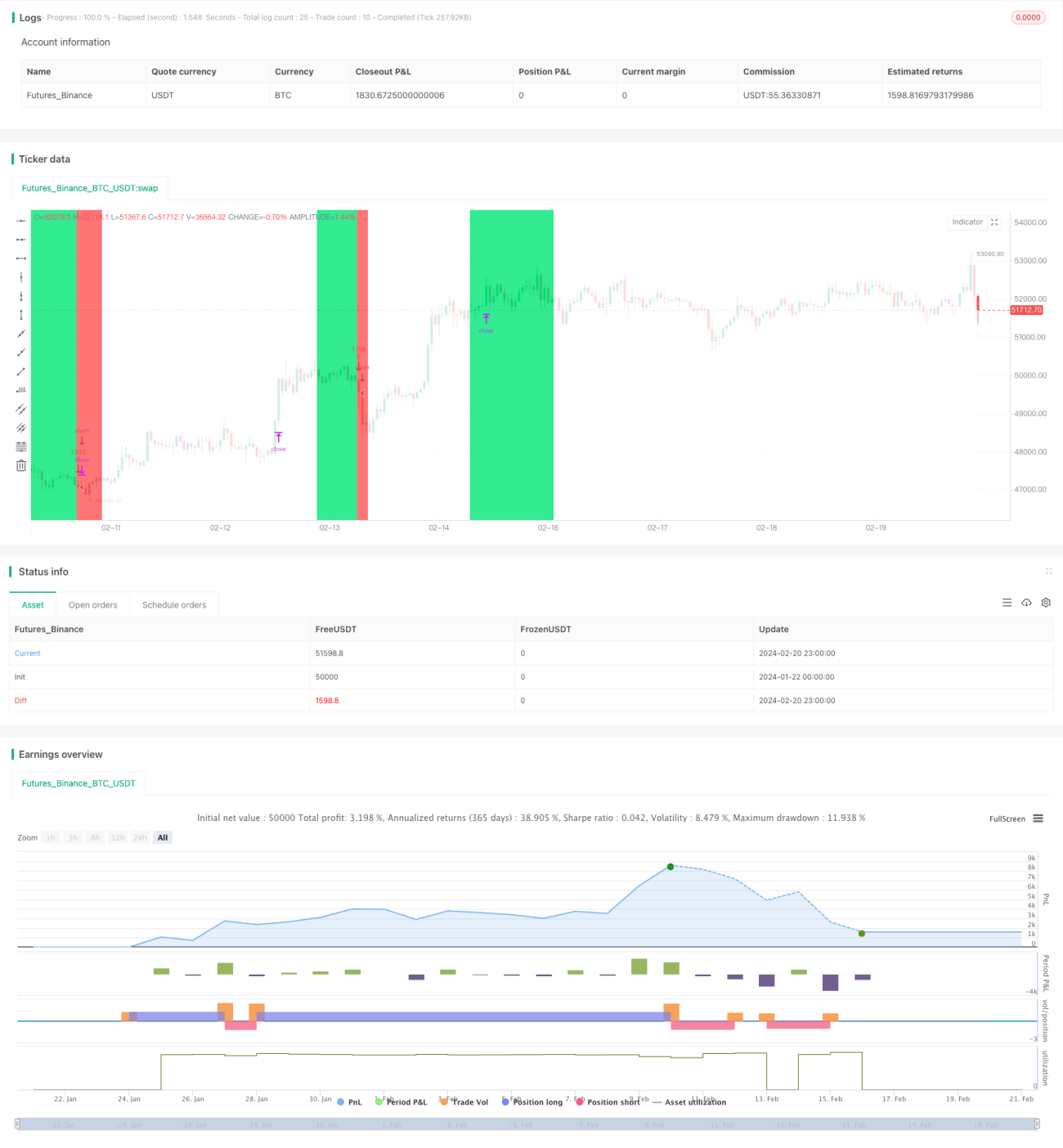

Стратегия разворота дневного супертренда (Super Trend Daily Reversal Strategy) — это алгоритмическая торговая стратегия, использующая индикатор Super Trend для определения рыночного тренда, сочетающая прорыв цены и расчет стоп-лосса на основе среднего истинного диапазона (ATR), а также фильтрацию сигналов Super Trend с помощью индикатора скорости изменения цены (ROC). Стратегия подходит для дневных и более высоких таймфреймов и может применяться на рынках криптовалют и акций.

Принцип стратегии

Ключевой индикатор стратегии — индикатор Super Trend (Супертренд). Он основан на среднем истинном диапазоне (ATR) и позволяет более четко определить направление рыночного тренда. Когда цена пробивает верхнюю границу Super Trend — это медвежий сигнал, пробой нижней границы — бычий сигнал.

Стратегия дополнительно использует индикатор скорости изменения цены (ROC) для фильтрации сигналов Super Trend, избегая ложных сигналов. Участие в сигналах Super Trend происходит только при достаточной волатильности цены, в противном случае сигнал игнорируется.

Что касается стоп-лосса, стратегия предлагает два способа: фиксированный процент стоп-лосса и автоматический скользящий стоп на основе ATR. Фиксированный стоп прост и прямолинеен, а стоп на основе ATR позволяет корректировать диапазон стопа в зависимости от рыночной волатильности.

Условие входа — разворот индикатора Super Trend и прохождение фильтра индикатора ROC. Условие выхода — повторный разворот Super Trend или пробой линии стоп-лосса. Стратегия следует принципу следования за трендом, допуская только одну позицию в каждом направлении.

Анализ преимуществ

Главное преимущество стратегии — высокая четкость и стабильность определения направления тренда с помощью индикатора Super Trend, который создает меньше шума по сравнению с обычными скользящими средними. Кроме того, добавление индикатора ROC эффективно отфильтровывает часть ложных сигналов.

Механизм адаптивного стоп-лосса на основе ATR позволяет стратегии адаптироваться к широкому спектру рыночных условий. При усилении волатильности стоп автоматически расширяется, максимально фиксируя прибыль.

Согласно результатам тестирования, стратегия показывает отличные результаты на бычьем рынке. Она имеет высокий процент выигрышных сделок на долгосрочных трендах значительного масштаба и длительные периоды непрерывной прибыли.

Анализ рисков

Основной риск стратегии заключается в ошибочном определении разворота тренда, что может привести к пропуску сигнала разворота или возникновению ложного сигнала. Такая ситуация обычно происходит, когда цена консолидируется вблизи ключевых уровней поддержки или сопротивления.

Кроме того, слишком широкий стоп-лосс может привести к увеличению убытков. Стоп на основе ATR корректируется в зависимости от рыночной волатильности, поэтому при резких движениях рынка стоп может стать слишком широким.

Для снижения этих рисков можно сократить период расчета ATR или изменить множитель стопа по ATR. Также можно добавить дополнительные индикаторы для определения ключевых уровней поддержки и сопротивления, чтобы избежать ложных сигналов в этих зонах.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Настройка параметров индикатора Super Trend: оптимизация периода ATR и множителя ATR для сглаживания линий Super Trend.

-

Настройка параметров индикатора ROC: оптимизация периода и порогового значения скорости изменения для уменьшения ложных сигналов.

-

Использование различных механизмов стоп-лосса, например, трейлинг-стоп или оптимизация величины фиксированного стопа.

-

Добавление дополнительных вспомогательных индикаторов для определения ключевых уровней поддержки/сопротивления, чтобы избежать ошибок в определении разворота тренда.

-

Тестирование параметров и результатов для различных инструментов в поиске оптимальных комбинаций параметров.

-

Проведение бэктестинга для нахождения наилучших настроек параметров.

Заключение

В целом, стратегия разворота дневного супертренда представляет собой относительно стабильную и надежную стратегию следования за трендом. Она сочетает индикатор Super Trend с фильтром индикатора ROC, что позволяет эффективно определять направление среднесрочных и долгосрочных трендов. Адаптивный механизм стоп-лосса на основе ATR также позволяет стратегии адаптироваться к большинству рыночных условий. Дальнейшая оптимизация параметров и добавление дополнительных индикаторов могут повысить стабильность и прибыльность стратегии.

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Super Trend Daily BF 🚀", overlay=true, precision=2, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.075)

/////////////// Time Frame ///////////////- 1