Торговая стратегия на основе золотого и мертвого пересечения скользящих средних

Обзор

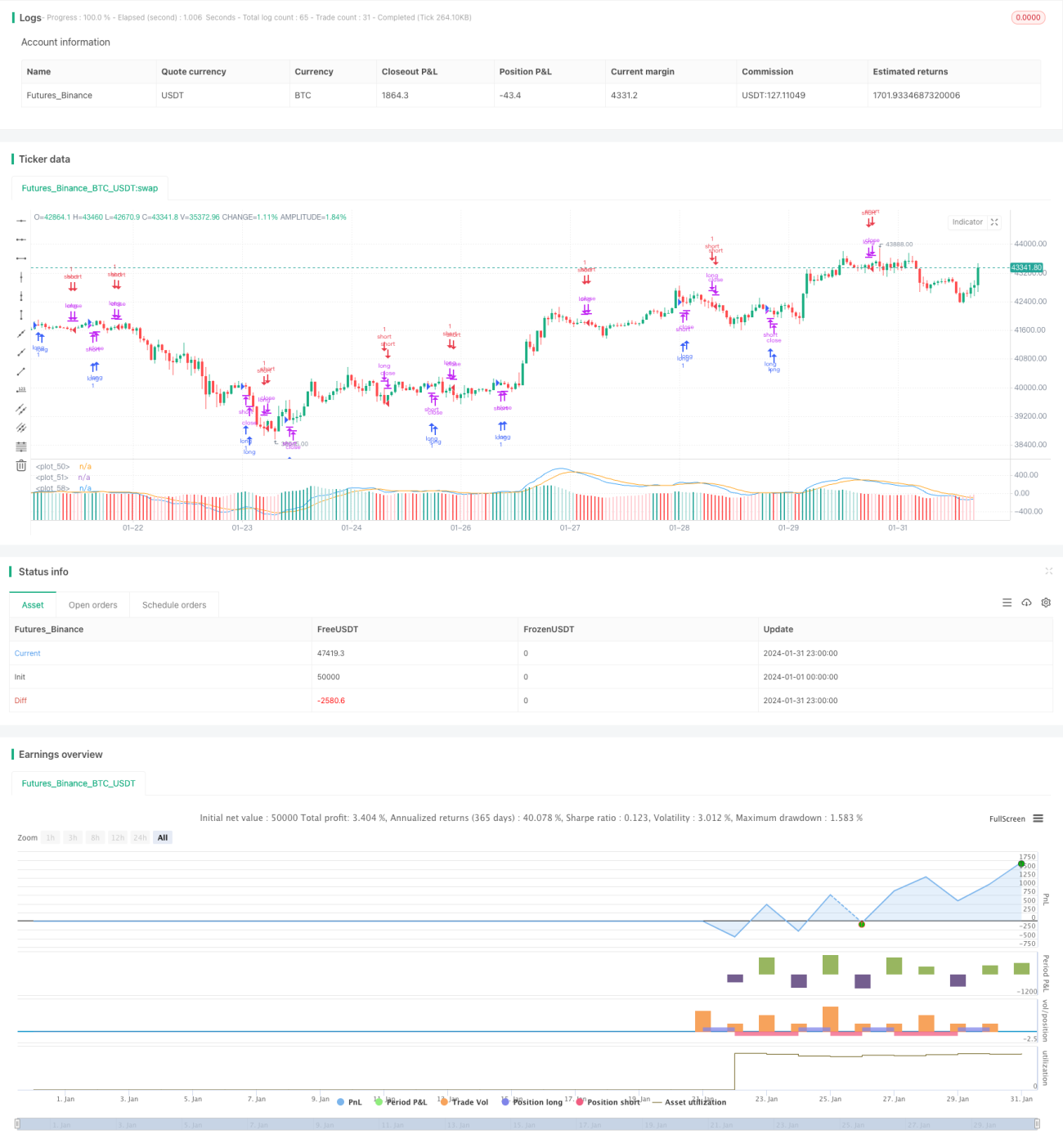

Торговая стратегия на основе пересечения скользящих средних (золотое/мертвое пересечение) отслеживает пересечения краткосрочной и долгосрочной экспоненциальных скользящих средних (EMA), совершая покупки и продажи при золотом и мертвом пересечениях. Данная количественная стратегия использует индикатор MACD для определения торговых сигналов.

Принцип стратегии

Стратегия в основном опирается на 12-дневную EMA, 26-дневную EMA и индикатор MACD. Конкретная логика:

- Рассчитать 12-дневную EMA и 26-дневную EMA.

- Рассчитать MACD (12-дневная EMA минус 26-дневная EMA).

- Рассчитать 9-дневную EMA от MACD как сигнальную линию.

- Когда MACD пересекает сигнальную линию снизу вверх, формируется сигнал на покупку.

- Когда MACD пересекает сигнальную линию сверху вниз, формируется сигнал на продажу.

- На закрытии второй свечи после формирования сигнала производится соответствующая покупка или продажа.

Кроме того, стратегия использует следующие фильтры:

- Торговля ведется только в нерабочее время биржи (не во время закрытия).

- Абсолютное значение разницы между MACD и сигнальной линией должно превышать 0,08.

- Допускается только одна открытая позиция в одном направлении.

Преимущества

Стратегия сочетает пересечение скользящих средних с индикатором MACD, что позволяет эффективно выявлять точки перелома краткосрочных и среднесрочных трендов. Основные преимущества:

- Простые и понятные правила, легко реализовать и понять.

- Параметры индикаторов оптимизированы, результаты достаточно стабильны.

- Сочетает отслеживание среднесрочных трендов и своевременный выход для ограничения убытков.

- Торговая логика строгая, исключает неэффективные сделки.

Риски

Стратегия также имеет определенные риски:

- Риск подгонки под исторические данные. На практике параметры и пороги могут потребовать корректировки.

- Риск высоких проскальзываний из-за частых торгов.

- Риск убытков при развороте тренда из-за несвоевременного выхода.

- Риск увеличения плеча, присущий количественной торговле.

Меры по снижению рисков:

- Динамическая оптимизация параметров и порогов.

- Ужесточение торговых правил для сокращения ненужных сделок.

- Использование дополнительных индикаторов для выявления разворотов.

- Строгий контроль размера позиции и плеча.

Направления оптимизации

Стратегию можно улучшить по следующим направлениям:

- Тестирование комбинаций скользящих средних с более длинными периодами для поиска оптимальных параметров.

- Добавление фундаментальных фильтров, таких как показатели компании, значимые события.

- Использование дополнительных индикаторов для определения моментов разворота тренда, например, полосы Боллинджера, KDJ и т.д.

- Разработка механизма стоп-лосса: принудительное закрытие позиции при достижении заранее установленного уровня убытка.

- Добавление коэффициента dangere ratio для контроля максимальной просадки.

Заключение

Стратегия на основе пересечения скользящих средних (золотое/мертвое пересечение) в сочетании с MACD формирует торговые сигналы путем простого отслеживания тренда. Она проста в реализации и эффективно контролирует риски с помощью подходящих фильтров, что делает ее действенной количественной стратегией. Стратегию можно улучшить за счет оптимизации параметров, добавления стоп-лосса и использования дополнительных вспомогательных индикаторов.

- 1