Торговая стратегия на скользящих средних для золота

Обзор

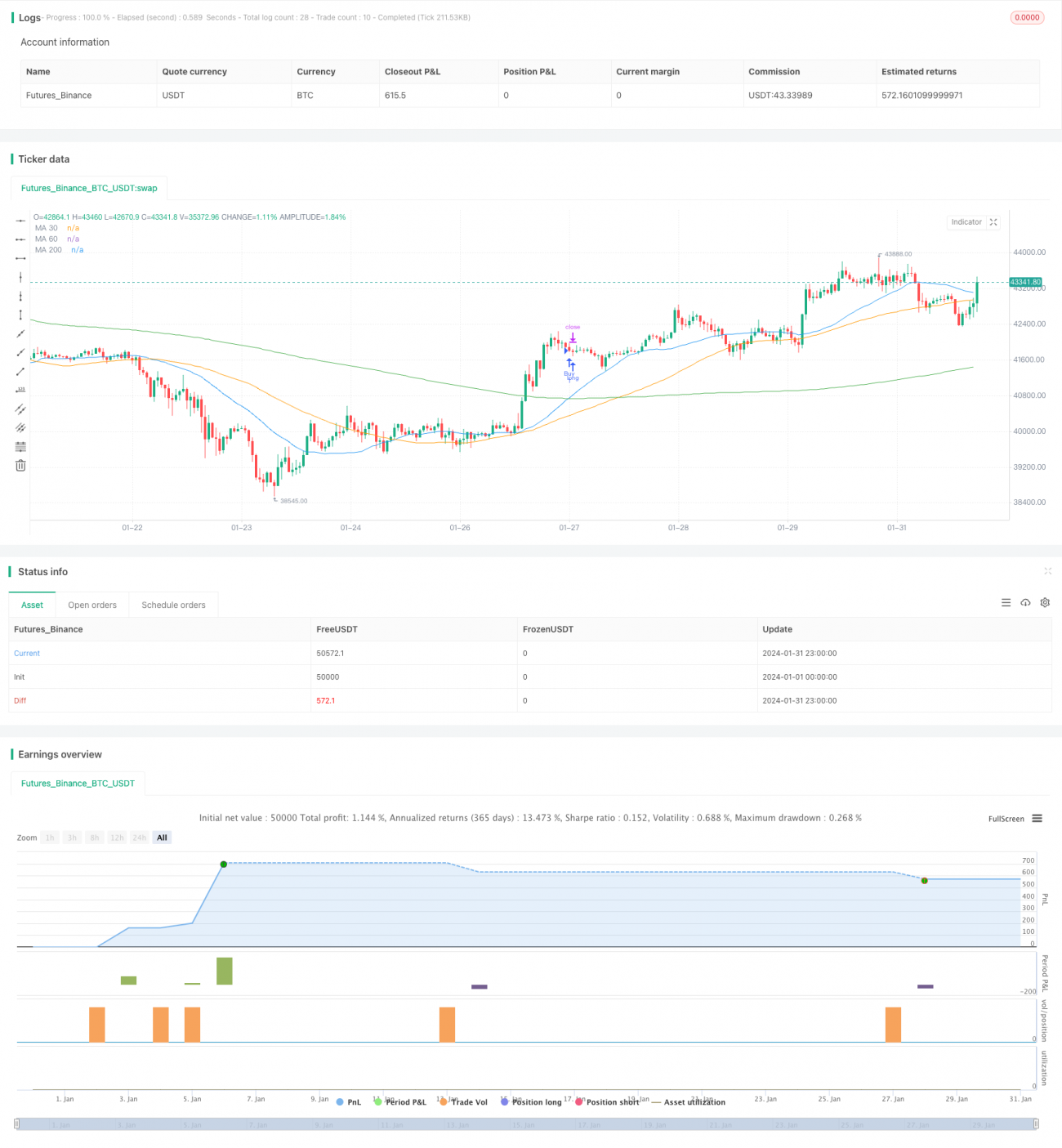

Данная стратегия основана на пересечении 30-дневной и 200-дневной скользящих средних на 1-минутном таймфрейме XAUUSD (золото). Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, генерируется сигнал на покупку; когда краткосрочная скользящая средняя пересекает долгосрочную сверху вниз, генерируется сигнал на продажу.

Стратегия также устанавливает стоп-лосс и тейк-профит в размере 40 000 пунктов для контроля риска и доходности отдельной сделки. При появлении противоположного сигнала текущая позиция закрывается, и открывается новая позиция в противоположном направлении. Это помогает избежать значительных убытков в период накопления и зафиксировать прибыль от разворота тренда.

Принцип стратегии

Стратегия использует пересечение 30-дневной и 200-дневной скользящих средних для определения направления тренда. Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, это указывает на наступление бычьего рынка – открывается длинная позиция. Когда краткосрочная скользящая средняя пересекает долгосрочную сверху вниз, это указывает на наступление медвежьего рынка – открывается короткая позиция.

Одновременно устанавливаются стоп-лосс и тейк-профит в размере 40 000 пунктов для контроля риска по каждой сделке. Кроме того, при появлении противоположного сигнала текущая позиция активно закрывается, и открывается новая позиция в противоположном направлении, чтобы использовать потенциальные возможности разворота тренда.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

- Высокая точность определения направления тренда с помощью пересечения скользящих средних.

- Установка стоп-лосса и тейк-профита для контроля риска отдельной сделки.

- Активное закрытие позиции и открытие противоположной позволяет эффективно ограничивать убытки и фиксировать развороты.

- Подходит для внутридневной и межрыночной торговли.

- Хорошо работает на высоковолатильных инструментах, таких как золото.

Анализ рисков

Данная стратегия также несёт определённые риски:

- При чрезмерно сильном боковом движении тренда возможна ловушка.

- Неправильная настройка параметров может привести к слишком частым сделкам или пропуску сигналов.

- Открытие позиции в противоположном направлении требует осторожности – необходимо убедиться в развороте тренда.

Риски можно контролировать и снижать путём оптимизации периодов скользящих средних, настройки диапазона стоп-лосса и оценки надёжности сигналов разворота.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация периодов пересечения скользящих средних для поиска наилучшей комбинации параметров.

- Динамическая корректировка уровней стоп-лосса и тейк-профита для улучшения соотношения риск/доходность.

- Добавление фильтров, таких как объём, цена и фракталы, для отбора сигналов разворота.

- Расширение набора торговых инструментов и таймфреймов для комплексной многорыночной оптимизации.

Заключение

В целом, стратегия на пересечении скользящих средних показывает хорошие результаты. Метод определения направления тренда с помощью скользящих средних обладает высокой точностью, а использование стоп-лосса и тейк-профита позволяет контролировать риски. Особенно эффективна данная стратегия на трендовых инструментах, таких как золото. Она может быть оптимизирована и улучшена различными способами и имеет широкий спектр применения.

- 1