Стратегия трендовой торговли на основе скользящих средних

Обзор

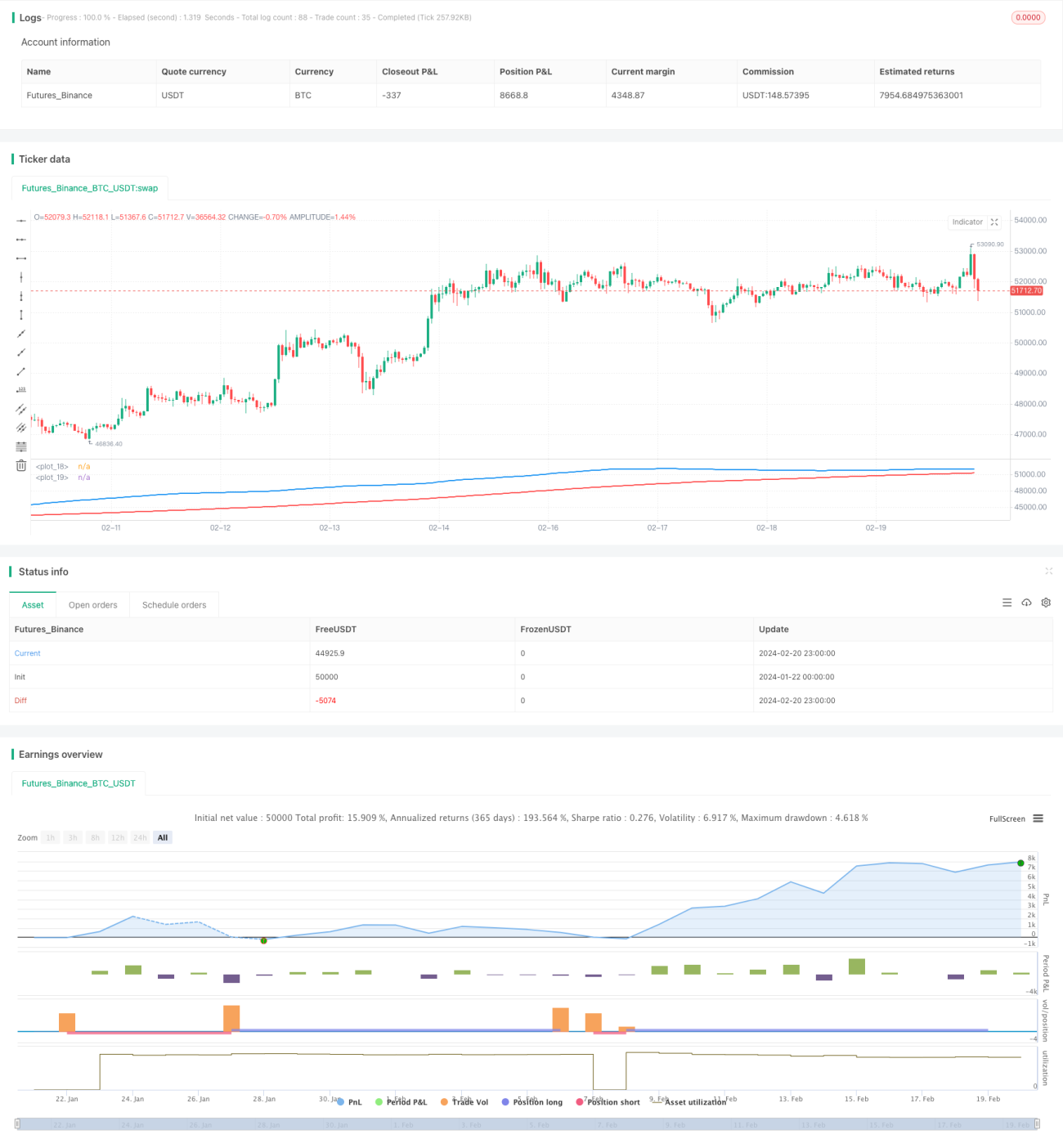

Торговая стратегия на основе скользящих средних использует вычисление быстрой скользящей средней (50-дневная) и медленной скользящей средней (200-дневная) для выявления восходящих и нисходящих трендов цены акций, чтобы улавливать потенциальные торговые возможности. Когда быстрая скользящая средняя пересекает медленную скользящую среднюю снизу вверх, это сигнализирует о формировании восходящего тренда цены, и стратегия открывает длинную позицию; когда быстрая скользящая средняя пересекает медленную скользящую среднюю сверху вниз, это указывает на формирование нисходящего тренда, и стратегия открывает короткую позицию.

Принцип стратегии

Основная логика стратегии основана на использовании «золотого креста» и «креста смерти» скользящих средних для определения ценового тренда. В частности, если 50-дневная скользящая средняя пересекает 200-дневную скользящую среднюю снизу вверх, это называется «золотым крестом» и означает начало роста; если 50-дневная скользящая средняя пересекает 200-дневную скользящую среднюю сверху вниз, это называется «крестом смерти» и означает начало падения. Стратегия открывает длинную позицию на золотом кресте и короткую на кресте смерти, получая прибыль за счёт своевременного улавливания разворотных точек цены.

В коде сначала рассчитываются быстрая скользящая средняя (50-дневная) и медленная скользящая средняя (200-дневная), затем определяется их взаимосвязь. Если быстрая скользящая средняя больше медленной (золотой крест), это указывает на восходящий тренд цены, и стратегия открывает длинную позицию; если быстрая скользящая средняя меньше медленной (крест смерти), формируется нисходящий тренд, и стратегия открывает короткую позицию.

Преимущества стратегии

Данная стратегия обладает следующими преимуществами:

- Простые и понятные правила, легко реализовать.

- Индикатор скользящих средних зрелый, надёжный и широко применяемый.

- Эффективно отфильтровывает рыночный шум и выявляет ценовые тренды.

- Обладает относительно высокой процентной долей успешных сделок.

- Параметры скользящих средних можно настраивать для адаптации к различным рыночным условиям.

В целом, стратегия использует преимущества индикатора скользящих средних с разумными параметрами, формируя стабильную стратегию следования за трендом. Она позволяет получать прибыль, следуя за восходящим трендом на бычьем рынке, и зарабатывать на падении, открывая короткие позиции на медвежьем рынке, что является относительно простой и практичной количественной стратегией.

Анализ рисков и методы их решения

Стратегия также имеет некоторые риски, в основном сосредоточенные в следующих аспектах:

-

Эффект «пилы» (whipsaw). Когда цена колеблется около скользящих средних, могут возникать множественные ложные сигналы. Эту проблему можно уменьшить оптимизацией параметров скользящих средних.

-

Пропуск точек разворота. Скользящие средние обладают запаздыванием, что может привести к пропуску ключевых моментов быстрого разворота цены. Можно комбинировать с другими индикаторами, такими как MACD, для вспомогательной оценки.

-

Не подходит для экстремальных рыночных условий. При резких колебаниях цены сигналы пересечения скользящих средних могут быть неэффективны. В таких случаях можно приостановить стратегию или использовать индикаторы волатильности для избежания подобных экстремальных ситуаций.

-

Ограниченное пространство для оптимизации параметров. Возможности оптимизации параметров скользящих средних невелики, требуется сочетание ручного опыта и методов оптимизации.

Направления оптимизации

Стратегию можно дополнительно оптимизировать по следующим направлениям:

-

Комбинировать с другими индикаторами для формирования индикаторной комбинации, повышающей эффективность стратегии. Например, добавить MACD, индикаторы волатильности и т.д.

-

Оптимизировать параметры скользящих средних для снижения ошибок. Можно тестировать скользящие средние с различными периодами.

-

Добавить логику стоп-лосса для контроля рисков. Например, установить процентный стоп-лосс или динамический трейлинг-стоп.

-

Использовать модели машинного обучения для динамической оптимизации параметров. Можно построить модель, автоматически оптимизирующую параметры в соответствии с изменениями рынка.

-

Входить в позицию частями для усреднения цены открытия. Можно открывать позицию поэтапно, а не единовременно на весь объём.

Заключение

В целом данная стратегия представляет собой стабильную, практичную и легко реализуемую количественную стратегию. Она использует зрелый индикатор скользящих средних для определения ценового тренда и открывает позиции в моменты разворота тренда для получения прибыли. Преимущества стратегии – простота, стабильность и относительно высокая процентная доля успешных сделок, что делает её подходящей в качестве базовой стратегии количественной торговли. Безусловно, существуют возможности для улучшения; инвесторы могут соответствующим образом оптимизировать стратегию в соответствии со своими потребностями, чтобы повысить её эффективность.

- 1