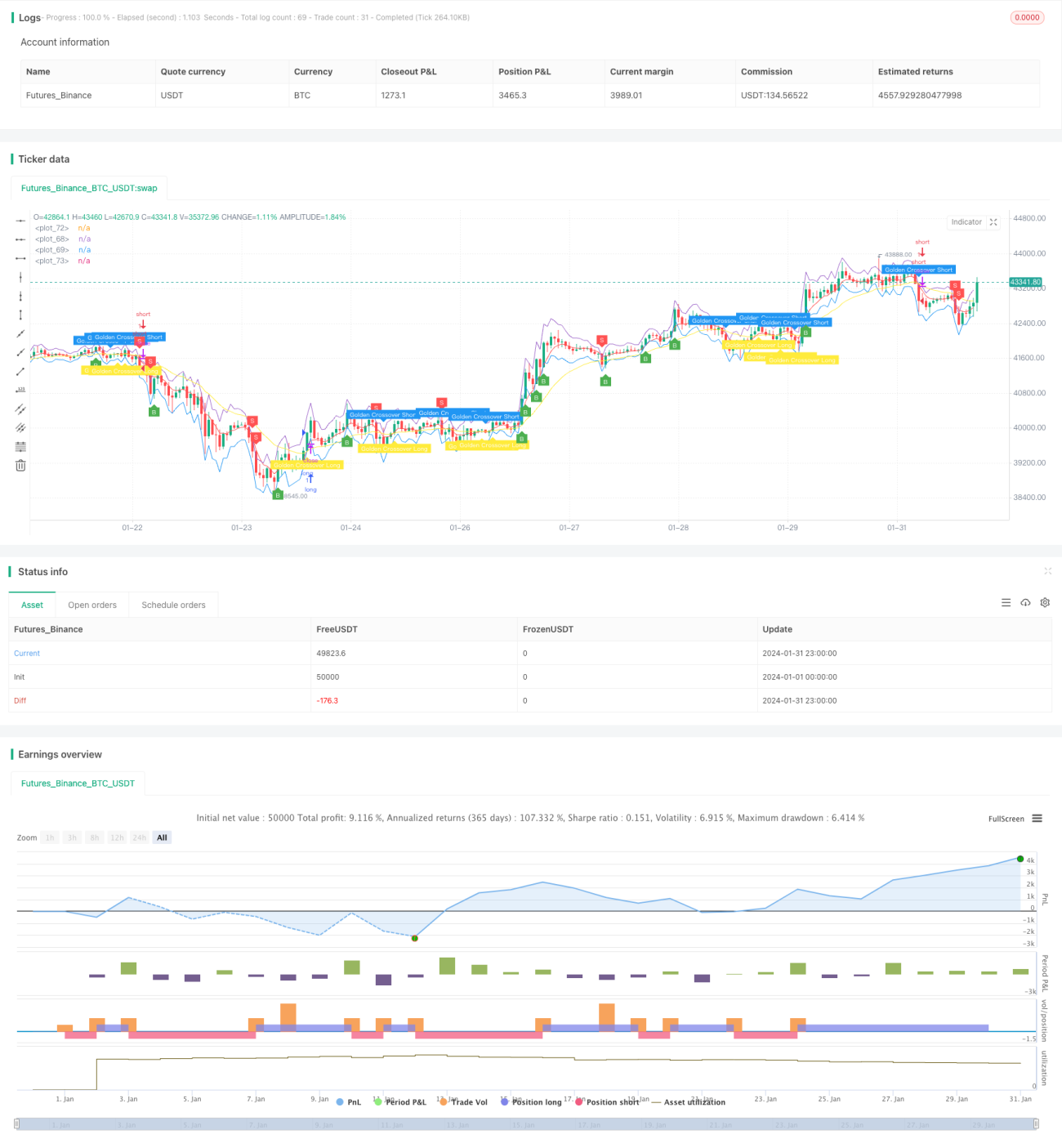

Стратегия супер-коротких позиций на основе золотого креста RSI

I. Обзор стратегии

Стратегия супер-шорта на основе золотого креста RSI использует полосы ATR, двойной индикатор RSI и пересечения скользящих средних EMA для определения тренда и точек входа. Полосы ATR используются для оценки того, находится ли цена в зоне перекупленности или перепроданности, двойной RSI – для подтверждения ценового тренда, а пересечение EMA – для поиска возможностей входа. Данная стратегия проста в проектировании и реализации и представляет собой эффективный и гибкий инструмент для коротких продаж.

II. Принцип работы стратегии

Стратегия использует три компонента: полосы ATR, двойной RSI и EMA, для совместной генерации сигналов входа. Когда цена открывается выше верхней полосы ATR, мы считаем рынок перекупленным; если при этом быстрый RSI ниже медленного RSI, это указывает на смену тренда с бычьего на медвежий; а если происходит «смертельный крест» EMA (пересечение медленной скользящей сверху вниз быстрой), это свидетельствует о дальнейшем ослаблении тренда. Объединение этих трех сигналов позволяет выявить достаточно сильную возможность для короткой продажи.

Конкретно: при открытии цена сравнивается с верхней полосой ATR – если open > upper_band, то, возможно, зона перекупленности. Затем проверяется, находится ли быстрый RSI ниже медленного: rsi1 < rsi2. Если это верно, тренд ослабевает, меняясь с бычьего на медвежий. Наконец, проверяется наличие «смертельного креста» EMA: ta.crossover(longSMA, shortSMA). Если все три условия выполнены, подается сигнал на открытие короткой позиции.

Наоборот, если цена открывается ниже нижней полосы ATR, быстрый RSI выше медленного RSI и происходит «золотой крест» EMA, генерируется сигнал на покупку.

Главная инновация стратегии – использование двойного RSI для определения тренда, что обеспечивает более высокую надежность по сравнению с одиночным RSI, а также фильтрация сигналов с помощью полос ATR и EMA, что делает сигналы более точными и достоверными. Это ключевое преимущество стратегии.

III. Преимущества стратегии

Стратегия обладает следующими преимуществами:

- Использование двойного индикатора RSI более точно и надежно определяет тренд.

- Полосы ATR определяют зоны перекупленности/перепроданности, избегая ложных пробоев.

- Вход осуществляется при четком «золотом»/«смертельном» кресте EMA, что повышает точность сигналов.

- Комбинация нескольких индикаторов для взаимной верификации обеспечивает высокую надежность.

- Стратегия проста в реализации.

- Позволяет получать прибыль как от перекупленности, так и от перепроданности.

- Доступно много настраиваемых параметров, которые можно адаптировать под разные рынки.

IV. Риски стратегии

Стратегия также сопряжена с некоторыми рисками, на которые стоит обратить внимание:

- EMA может давать ложные сигналы; возможно, более стабильной будет сглаженная скользящая средняя (Smoothed MA).

- В боковом рынке высок риск попадания в стоп-лосс.

- Неправильная настройка параметров может увеличить количество ложных сигналов.

- Пробой полосы ATR может быть преждевременным и оказаться ложным.

Данные риски можно смягчить следующими способами:

- Попробовать заменить EMA на сглаженную скользящую среднюю (Smoothed MA).

- Увеличить диапазон стоп-лосса, чтобы избежать частых срабатываний в боковом рынке.

- Настроить комбинации параметров для поиска оптимального баланса.

- При пробое полосы ввести дополнительные индикаторы для повторной верификации.

V. Направления оптимизации стратегии

Стратегию можно дополнительно оптимизировать по следующим направлениям:

- Протестировать замену EMA на Smoothed MA и оценить, снизится ли количество ложных сигналов.

- Добавить индикаторы волатильности, например каналы Кельтнера, для повторной верификации и избежания ложных пробоев.

- Добавить больше трендовых индикаторов, таких как ADX, для определения общего направления тренда.

- Настроить параметры в соответствии с особенностями конкретного инструмента для поиска оптимальной комбинации.

- Протестировать стратегию на различных таймфреймах.

- Применить алгоритмы машинного обучения для автоматической оптимизации параметров.

Эти меры позволят повысить стабильность, гибкость и прибыльность стратегии.

VI. Заключение

Стратегия супер-шорта на основе золотого креста RSI в целом является очень эффективным и практичным инструментом для краткосрочных коротких продаж. Она объединяет преимущества трех индикаторов для генерации сигналов входа, а настройка параметров позволяет адаптировать ее под различные инструменты и рыночные условия. Ключевая инновация стратегии – использование двойного RSI для определения смены тренда, которое взаимно дополняется полосами ATR и EMA, обеспечивая высокую точность точек входа. В целом стратегия очень практична и заслуживает активного применения инвесторами, однако следует учитывать возможные риски. Благодаря постоянному тестированию и оптимизации данная стратегия может стать мощным инструментом для получения прибыли.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//Revision: Updated script to pine script version 5

//added Double RSI for Long/Short prosition trend confirmation instead of single RSI

strategy("Super Scalper - 5 Min 15 Min", overlay=true)- 1