Стратегия на основе отслеживания импульса и трендового подхода

Обзор

Основная идея данной стратегии заключается в объединении индикатора SuperTrend и индекса среднего направленного движения (ADX) для распознавания и отслеживания тренда. Индикатор SuperTrend используется для определения текущего направления ценового тренда, а ADX — для оценки силы тренда. Торговля осуществляется только при условии сильного тренда. Кроме того, стратегия использует цвет тела свечи, объёмные индикаторы и другие подтверждающие сигналы, формируя достаточно полную систему правил торговли.

В целом, эта стратегия относится к классу трендовых стратегий, нацеленных на захват чётких средне- и долгосрочных трендов, избегая помех от боковых движений и флета.

Принцип стратегии

- Используется индикатор SuperTrend для определения направления тренда цены. Когда цена находится выше SuperTrend — это сигнал к покупке, когда ниже — сигнал к продаже.

- Используется ADX для оценки силы тренда. Торговый сигнал генерируется только при значении ADX выше установленного порога, что позволяет отсеивать периоды неопределённого бокового движения.

- Цвет тела свечи определяет текущий бычий или медвежий настрой рынка и комбинируется с SuperTrend для подтверждения.

- Увеличение объёма торгов служит дополнительным подтверждающим сигналом. Позиции открываются только при росте объёма.

- Устанавливаются уровни стоп-лосса и тейк-профита для фиксации прибыли и контроля рисков.

- Все позиции закрываются до окончания установленного времени внутридневной сессии.

Преимущества стратегии

- Отслеживание чётких средне- и долгосрочных трендов с избеганием флета обеспечивает высокую доходность.

- Небольшое количество параметров, легкость понимания и реализации.

- Качественный контроль рисков благодаря установке стоп-лосса и тейк-профита.

- Использование нескольких индикаторов для подтверждения снижает количество ложных сигналов.

Риски стратегии

- При глубокой коррекции рынка возможны значительные потери.

- Изменение фундаментальных показателей отдельных акций может вызвать резкий разворот тренда.

- Чёрные лебеди, связанные с крупными изменениями в политике.

Способы управления рисками:

- Соответствующим образом настраивать параметры ADX, чтобы торговля велась только при сильном тренде.

- Увеличивать ширину стоп-лосса для контроля потерь по каждой сделке.

- Внимательно следить за политическими событиями и важными новостями, при необходимости принудительно закрывать позиции.

Направления оптимизации стратегии

- Тестирование различных комбинаций параметров SuperTrend с целью выбора тех, которые дают наиболее стабильные сигналы.

- Тестирование различных параметров ADX для определения наилучшей комбинации.

- Добавление других индикаторов для подтверждения, например, волатильности, полос Боллинджера и т.д., чтобы ещё больше снизить количество ложных сигналов.

- Комбинирование с пробойными стратегиями и своевременное закрытие позиций при разрушении тренда.

Заключение

Данная стратегия имеет чёткую общую концепцию: определение направления тренда с помощью SuperTrend, оценка силы тренда через ADX и отслеживание тренда только при его силе. Одновременно устанавливаются стоп-лосс и тейк-профит для контроля рисков. Количество параметров невелико, что упрощает оптимизацию. Стратегия может служить хорошим примером для изучения простой, но эффективной трендовой стратегии. В дальнейшем её можно улучшать за счёт оптимизации параметров, фильтрации сигналов и других методов.

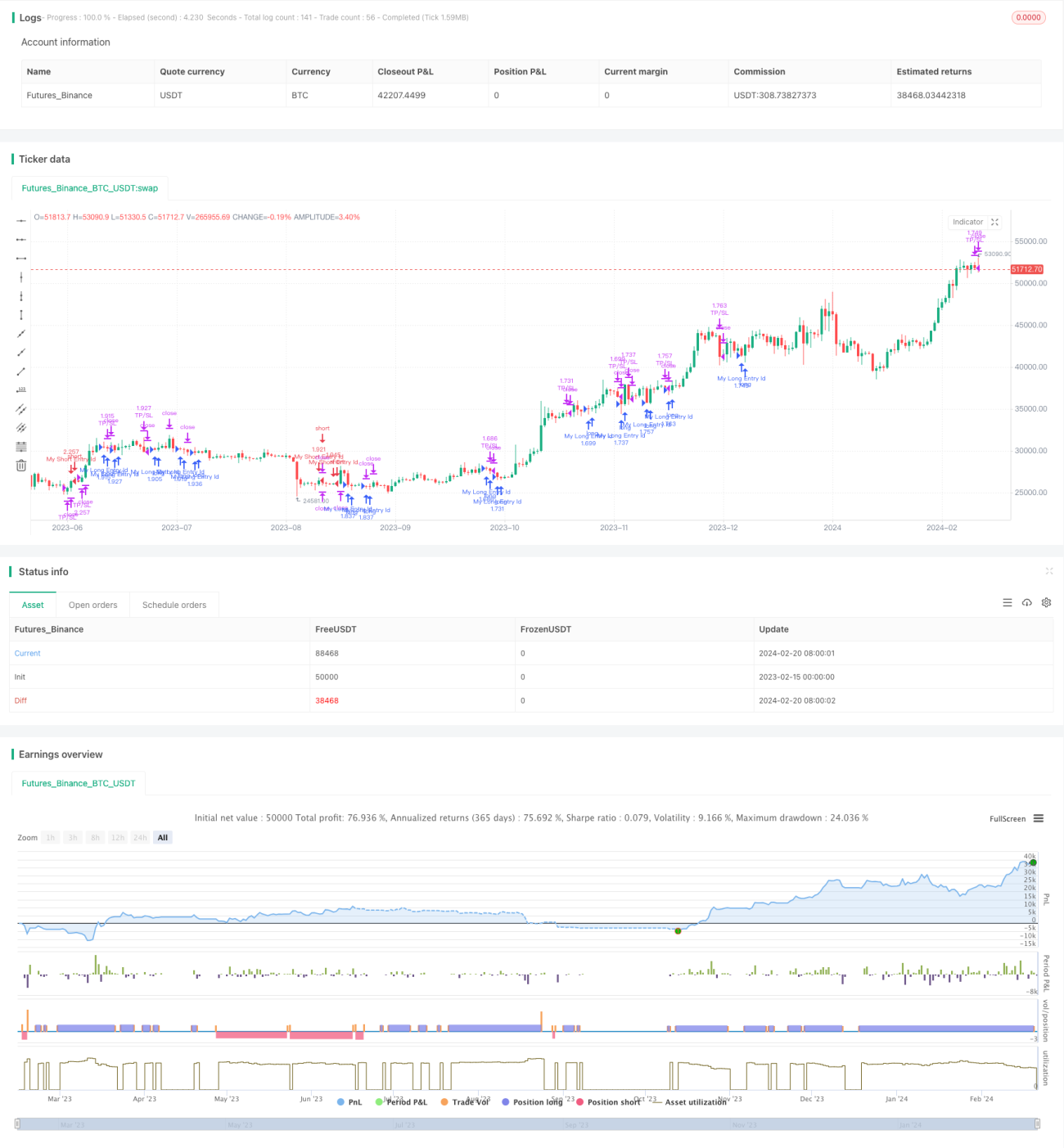

/*backtest

start: 2023-02-15 00:00:00

end: 2024-02-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Intraday Strategy Template

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © vikris- 1