Количественная торговая стратегия, основанная на пересечении цены и SMA

Обзор

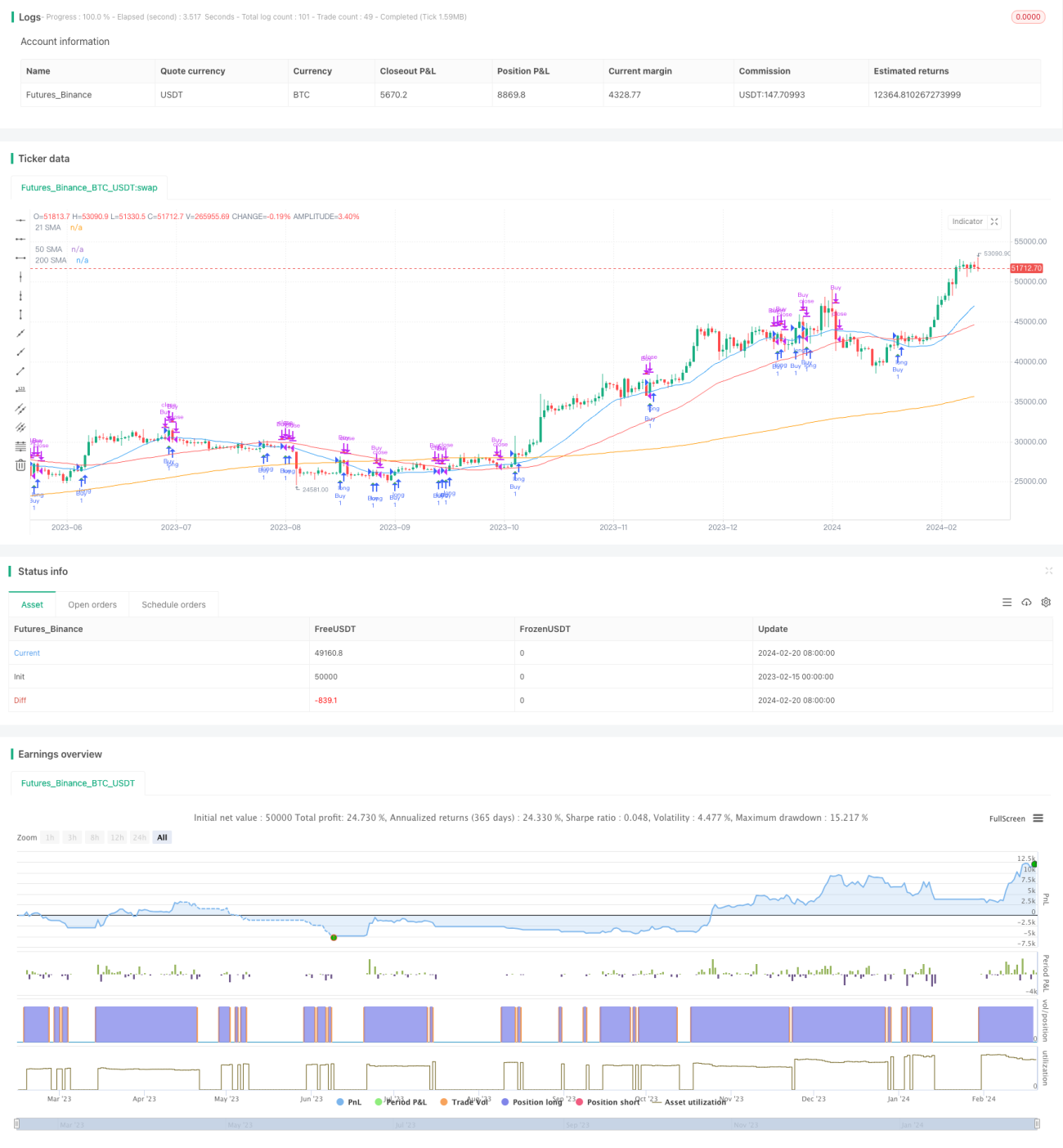

Стратегия называется «Количественная торговая стратегия на основе пересечения цены и SMA». Она в основном вычисляет SMA разных периодов и отслеживает пересечение цены с SMA для генерации торговых сигналов. Когда цена пробивает SMA снизу вверх, генерируется сигнал на покупку; когда цена пробивает SMA сверху вниз, генерируется сигнал на продажу.

Принцип стратегии

Основная логика стратегии заключается в отслеживании пересечения цены с 21-дневной простой скользящей средней (SMA). Кроме того, стратегия также вычисляет 50-дневную и 200-дневную SMA, что помогает определить общий тренд.

Конкретно, стратегия запрашивает цены закрытия акции за указанный период, затем на основе введенного периода SMA вычисляет различные SMA. Если цена пробивает 21-дневную SMA снизу вверх, устанавливается сигнал на покупку; если цена пробивает 21-дневную SMA сверху вниз, устанавливается сигнал на продажу.

При вычислении SMA и определении пересечений стратегия отслеживает текущую позицию. Когда срабатывает сигнал на покупку, стратегия открывает позицию; когда срабатывает сигнал на продажу, стратегия закрывает позицию. Таким образом реализуется автоматическая торговля на основе системы пересечения SMA.

Анализ преимуществ

Главное преимущество стратегии — простота, легкость в понимании и реализации. SMA — это широко используемый технический индикатор, а пересечение SMA — один из распространенных торговых сигналов. Стратегия, основанная на пересечении индикаторов, легко применима к разным акциям и временным рамкам, подходит для автоматизированной торговли.

Другое преимущество — возможность оптимизировать стратегию путем настройки параметров SMA. Например, можно тестировать различные комбинации периодов SMA в поиске оптимальных параметров, адаптированных к волатильности конкретной акции. Кроме того, стратегию можно расширить и оптимизировать, добавив другие индикаторы.

Риски и методы их решения

Основной риск стратегии заключается в том, что индикаторные стратегии генерируют много ложных сигналов. Например, в периоды флэта цена может часто пересекать SMA вверх и вниз, что приводит к ненужным торговым сигналам.

Распространенные методы решения включают установку стоп-лосса, настройку параметров или добавление фильтров. Например, можно установить максимальную долю потерь для ограничения риска; также можно изменить период SMA, выбрав более стабильную комбинацию параметров; или добавить подтверждение других индикаторов для фильтрации части сигналов.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Тестирование и выбор оптимальной комбинации параметров SMA. Можно провести бэктестинг различных длин SMA, чтобы найти наиболее подходящий период.

-

Добавление других индикаторов для подтверждения сигналов (фильтрация), например RSI, MACD и т.д. Это поможет отфильтровать часть ложных сигналов.

-

Добавление логики стоп-лосса. Установка максимально допустимых потерь или трейлинг-стопа позволяет контролировать риск.

-

Оптимизация момента входа. Можно рассмотреть вход вблизи ключевых уровней пробоя, а не строго следовать пересечению SMA.

-

Тестирование комбинированной стратегии. Можно рассмотреть использование в сочетании с другими типами стратегий, например, трендовыми.

Заключение

Данная стратегия реализует автоматическую торговлю на основе простого пересечения SMA. Преимущества: простота, легкость в понимании; недостатки: частые сигналы, риск попадания в ловушку. Мы можем улучшить результаты стратегии с помощью оптимизации параметров, добавления фильтров, стоп-лоссов и т.д. Эта стратегия предоставляет нам базовый фреймворк, который можно обогащать и улучшать, добавляя новые элементы.

- 1