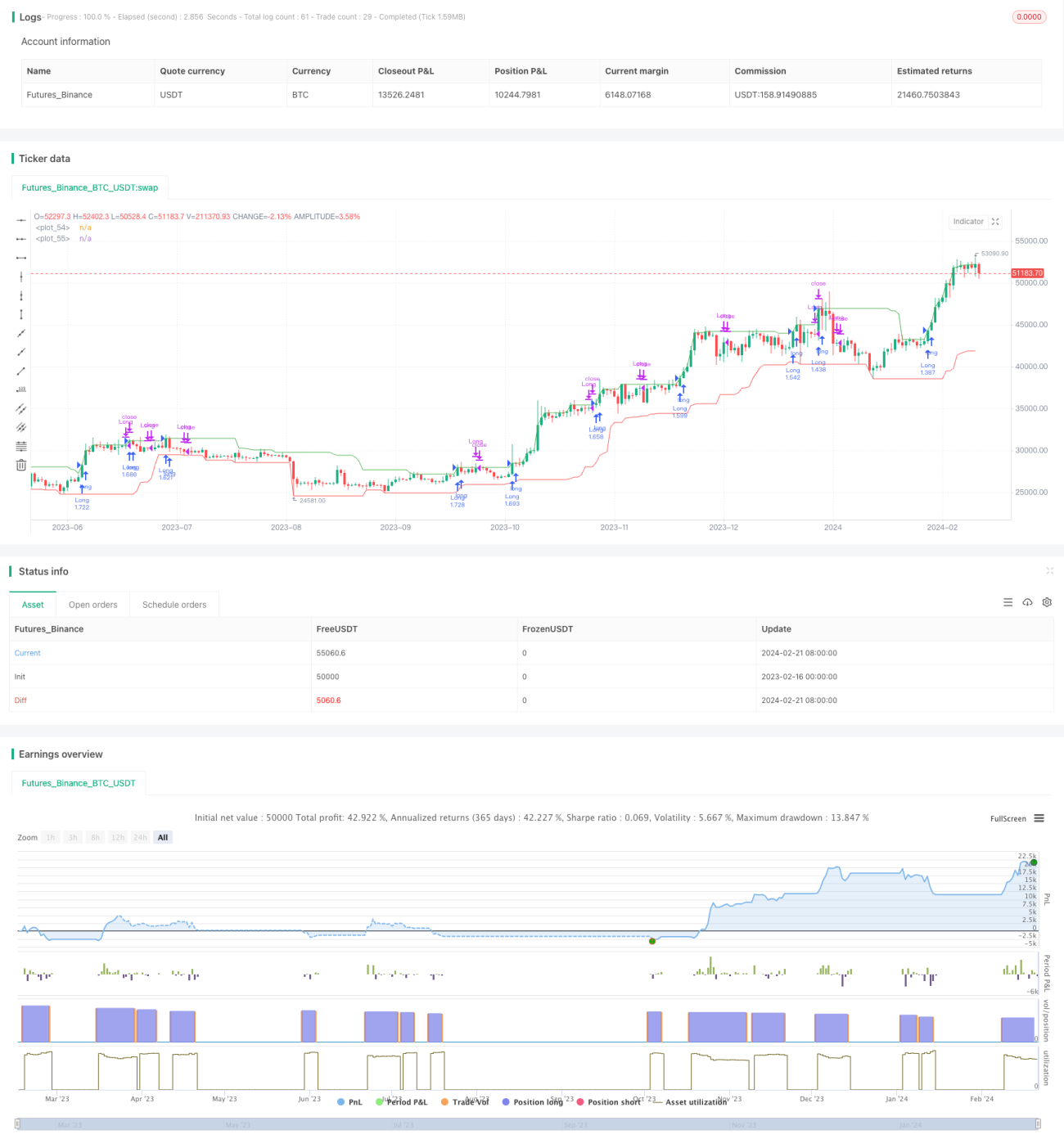

Обзор

Стратегия «Импульсный пробой с разворотом» (Reversal Momentum Breakout Strategy) — это количественная торговая стратегия, использующая развороты цен и импульсные индикаторы для генерации торговых сигналов. Стратегия основана на теории «импульс впереди» и отслеживает максимальные и минимальные цены за определённый период, чтобы определить, находится ли рынок в ключевой точке разворота, и таким образом уловить возможности разворота.

Принцип стратегии

Стратегия в основном вычисляет максимальную (window_high) и минимальную (window_low) цены за определённый период (например, 20 дней) для определения ключевых точек разворота. Логика следующая:

- Рассчитать максимум и минимум за последние 20 дней (window_high и window_low).

- Если текущая максимальная цена свечи выше максимума за последние 20 дней (то есть появляется новый максимум), то начинается период наблюдения за разворотом вершины, счётчик устанавливается на 5 дней.

- Если максимум не обновляется, счётчик уменьшается на 1 каждый день. Когда счётчик становится равным 0, период наблюдения за разворотом вершины заканчивается.

- Логика для минимума аналогична: если появляется новый минимум, начинается период наблюдения за разворотом дна.

- В период наблюдения за разворотом выполняются операции лонг или шорт. Если вблизи ключевой точки разворота появляется сигнал разворота, можно поймать значительное движение.

Стратегия также устанавливает время начала торгов, чтобы избежать генерации сигналов на исторических данных.

Преимущества анализа

Стратегия «Импульсный пробой с разворотом» имеет следующие основные преимущества:

- Улавливает возможности разворота, подходит для разворотных трендов. После длительного роста или падения рынка часто возникает разворот в определённой степени. Стратегия позволяет улавливать эти поворотные точки.

- Импульс опережает, довольно чувствителен. Расчёт максимумов и минимумов за определённый период позволяет достаточно чувствительно определять тенденцию и момент разворота цены.

- Установка периода наблюдения за разворотом позволяет избежать ложных сигналов. Сигналы появляются только вблизи ключевых точек разворота, что отфильтровывает часть шума.

- Позволяет как лонг, так и шорт. Чередование длинных и коротких позиций в зависимости от направления рынка.

- Относительно простые правила, легко реализовать. Стратегия в основном опирается на простые ценовые и импульсные индикаторы, что легко перевести в код.

Анализ рисков

Стратегия «Импульсный пробой с разворотом» также имеет следующие основные риски:

- Неверный прогноз разворота. При устойчивом трендовом движении рынка стратегия может приносить убытки.

- Невозможность полностью учесть общее движение рынка. Разворот отдельной акции не обязательно означает разворот всего рынка, необходим анализ общего фона.

- Возможны значительные просадки. Если разворот не происходит, убытки могут увеличиваться.

- Риск подгонки под данные. Стратегия может быть излишне зависима от исторических данных, и её эффективность в реальной торговле может отличаться от результатов бэктестинга.

- Чувствительность к параметрам. Настройки оконного периода и счётчика разворота влияют на стабильность стратегии.

Методы снижения соответствующих рисков включают: оптимизацию стоп-лоссов, учёт рыночного фона, настройку комбинаций параметров для проверки устойчивости и т.д.

Направления оптимизации

Основные направления оптимизации данной стратегии:

- Включение рыночных индикаторов. Сравнение силы рынка, чтобы избегать разворотов в неблагоприятной рыночной среде.

- Многофакторный отбор инструментов. Выбор акций с хорошим финансовым положением, позитивным фундаментом и завышенной ценой.

- Оптимизация комбинаций параметров. Настройка периода окна и параметров счётчика разворота для поиска оптимальной комбинации.

- Добавление стратегии стоп-лосса. Например, трейлинг-стоп, процентный стоп и т.д., для контроля максимальной просадки.

- Внедрение машинного обучения. Использование моделей ИИ для прогнозирования вероятности разворота цены, повышение точности сигналов.

Заключение

Стратегия «Импульсный пробой с разворотом» ищет возможности разворота, отслеживая ценовые и импульсные индикаторы. Она чувствительно реагирует и может определять тенденцию и момент разворота. Однако ей присуща определённая степень риска, требующая соответствующей оптимизации и контроля рисков. В целом, при понимании принципов стратегии и её оптимизации, она может стать эффективной частью количественной торговой системы.

/*backtest

start: 2023-02-16 00:00:00

end: 2024-02-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("New Highs and Lows Momentum Strategy", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

window = input.int(20, title="New Highs and Lows Window", minval=1)- 1