Стратегия динамического регрессионного канала

Обзор

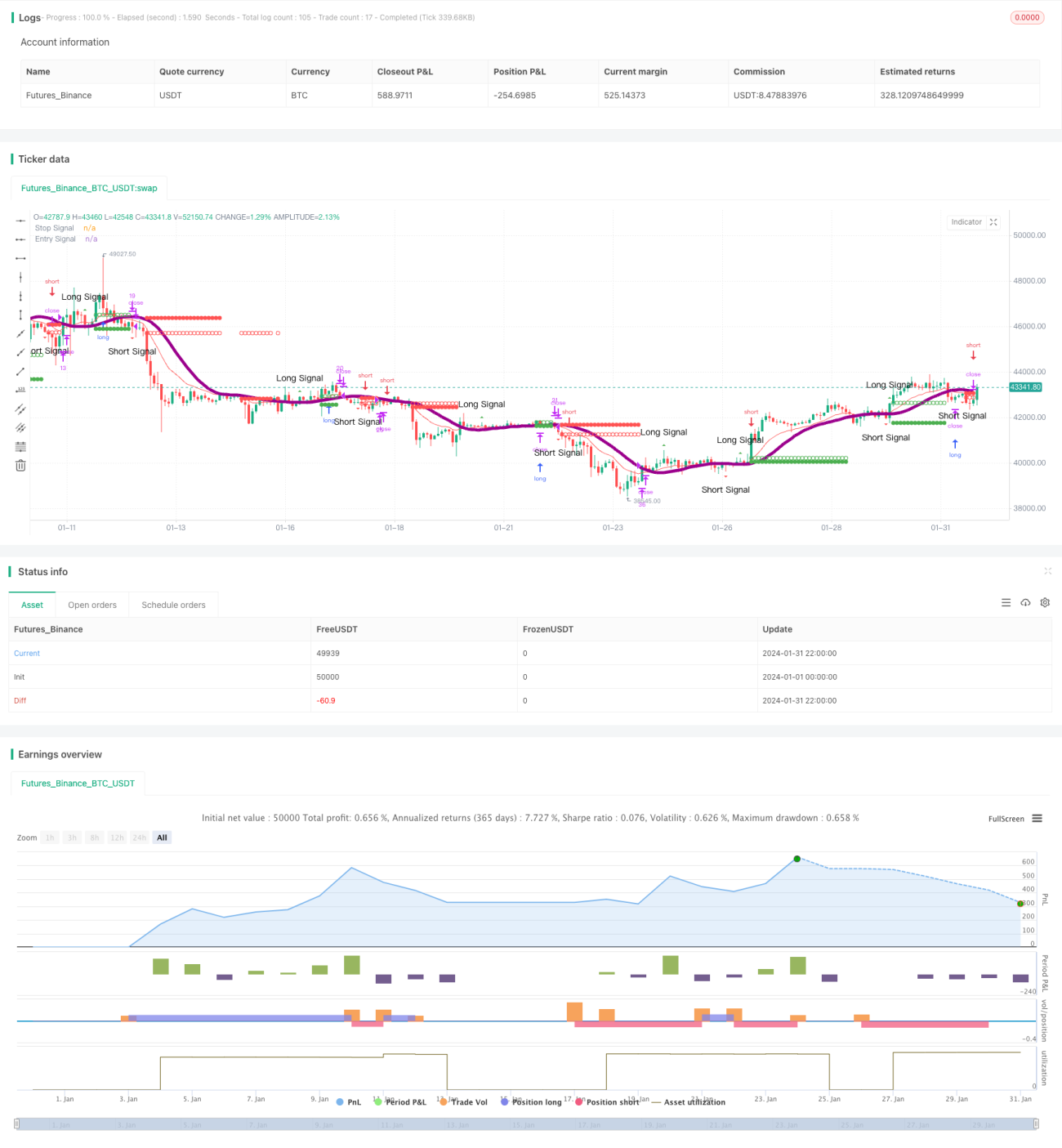

Стратегия динамического регрессионного канала — это количественная торговая стратегия, использующая линейный регрессионный анализ ценовых трендов в сочетании с динамическим стоп-лоссом для следования за трендом. Она применяет линейную регрессию для построения ценового канала, определяет сигналы пробоя канала ценой и генерирует команды на покупку и продажу. Одновременно стратегия отслеживает цену и в реальном времени обновляет уровень стоп-лосса, фиксируя прибыль.

Принцип стратегии

Стратегия сначала вычисляет линию линейной регрессии цены и определяет, пробила ли цена восходящий или нисходящий регрессионный канал. Когда цена превышает верхнюю границу канала, генерируется сигнал на покупку; когда цена пробивает нижнюю границу канала, генерируется сигнал на продажу.

После входа в рынок стратегия в реальном времени отслеживает пробой ценой скользящей средней стоп-лосса. Если это длинная позиция, и цена пробивает скользящую среднюю стоп-лосса вниз, выдается стоп-приказ на продажу; если это короткая позиция, и цена превышает скользящую среднюю стоп-лосса, выдается стоп-приказ на покупку. Это позволяет зафиксировать прибыль и контролировать риск.

Важно отметить, что если цена снова пробивает канал в противоположном направлении, стратегия немедленно закрывает существующую позицию и открывает противоположную сделку.

Анализ преимуществ

Эта стратегия сочетает в себе идеи трендовой и контрарной торговли, позволяя следовать общему движению цены и одновременно улавливать краткосрочные коррекции. Стратегия стоп-лосса, обновляемая в реальном времени, также эффективно контролирует риск, что делает этот метод довольно сбалансированным.

По сравнению с простыми стратегиями на скользящих средних, стратегия динамического регрессионного канала более чувствительна к изменениям цены, что позволяет сократить ложные сделки. Кроме того, стратегия действует только при пробое ценой верхней или нижней границы канала, что помогает избежать хаотичных агрессивных сделок.

Анализ рисков

Основной риск стратегии связан с неточностью подгонки регрессионной кривой. Если диапазон регрессионного канала задан неправильно, слишком широко, это увеличивает вероятность неэффективных сделок. Слишком узкий канал, наоборот, приводит к пропуску торговых возможностей.

Кроме того, решающее значение имеет установка уровня стоп-лосса. Слишком близкий стоп-лосс легко срабатывает от краткосрочных колебаний цены, а слишком широкий не выполняет функцию контроля риска. Необходимо настраивать параметры в зависимости от торгового инструмента.

Направления оптимизации

Можно рассмотреть автоматическую оптимизацию параметров в зависимости от таймфрейма или инструмента, чтобы регрессионный канал и линия стоп-лосса лучше соответствовали ценовому тренду. Например, можно использовать алгоритмы машинного обучения для поиска оптимальных параметров.

С другой стороны, можно попробовать различные типы регрессии, такие как полиномиальная регрессия, локально взвешенная регрессия и т. д., для улучшения подгонки. Или комбинировать несколько регрессионных индикаторов для построения торговых правил, повышая стабильность стратегии.

Заключение

Стратегия динамического регрессионного канала комплексно использует методы трендового и контрарного анализа, следуя общему движению цены и одновременно совершая сделки на краткосрочных коррекциях. Ключевые настройки регрессионного канала и уровня стоп-лосса оказывают существенное влияние на эффективность стратегии. Путем оптимизации параметров и итерации модели можно дополнительно усовершенствовать эту торговую стратегию.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estratégia de Regressão Linear", shorttitle="Regressão Linear Estratégia", overlay=true, initial_capital = 100, default_qty_value = 10, default_qty_type = strategy.percent_of_equity)

// média móvel exponencial para definição de regressao linear- 1