Стратегия следования за трендом на основе пересечения скользящих средних

Обзор

Данная стратегия определяет направление ценового тренда путем расчета двух скользящих средних с различными настройками параметров и сравнения их пересечений,从而实现 трендовой торговли. Когда быстрая скользящая средняя пересекает медленную скользящую среднюю снизу вверх, это считается бычьим сигналом; когда быстрая скользящая средняя пересекает медленную скользящую среднюю сверху вниз, это считается медвежьим сигналом. Стратегия позволяет настраивать параметры для определения трендов на различных временных периодах.

Принцип стратегии

Стратегия использует две группы скользящих средних с разными параметрами. Первый набор параметров скользящей средней задается через len1 и type1, второй — через len2 и type2. len1 и len2 представляют длину периода двух скользящих средних, а type1 и type2 — тип алгоритма скользящей средней.

Когда быстрая скользящая средняя пересекает медленную снизу вверх, формируется «золотой крест» — бычий сигнал; когда быстрая скользящая средняя пересекает медленную сверху вниз, формируется «крест смерти» — медвежий сигнал.

В зависимости от направления сигнала пересечения выполняются операции покупки или продажи. При активации бычьего сигнала, если параметр needlong равен true, открывается длинная позиция в объеме, указанном default_qty_value, или в процентах от капитала percentage_of_equity. При активации медвежьего сигнала, если параметр needshort равен true, открывается короткая позиция в объеме, указанном default_qty_value, или в процентах от капитала percentage_of_equity.

Преимущества стратегии

- Поддерживается комбинация 7 различных типов скользящих средних, что позволяет гибко адаптироваться к рыночным условиям.

- Возможность настраивать параметры двух скользящих средних для оценки долгосрочного и среднесрочного/краткосрочного тренда.

- Правила определения сигналов просты и понятны, легко реализуются.

- Поддерживаются операции как на повышение, так и на понижение, что позволяет торговать по тренду.

Риски и их решение

-

Скользящие средние обладают запаздыванием, что может привести к пропуску точек разворота цены.

Решение: сократить период скользящих средних или комбинировать с другими индикаторами. -

Стратегия не подходит для рынков с высокой волатильностью и частыми разворотами.

Решение: добавить фильтры, чтобы избежать торговли в боковом тренде. -

Существует риск ложных сигналов.

Решение: добавить другие фильтрующие индикаторы для повышения надежности сигналов.

Направления оптимизации

- Оптимизировать комбинации периодов скользящих средних, отдельно тестируя влияние коротких и длинных параметров на доходность стратегии.

- Протестировать эффективность различных типов скользящих средних, чтобы найти наилучший алгоритм.

- Добавить индикаторы, такие как объем или полосы Боллинджера, для улучшения качества сигналов.

- Оптимизировать стратегию управления позицией, улучшив фиксированный процент капитала.

Заключение

Данная стратегия определяет ценовой тренд на основе пересечения двух скользящих средних и выполняет соответствующие операции покупки или продажи, что позволяет захватывать и следовать тренду для получения прибыли. Преимущества стратегии: простые и понятные правила сигналов, регулируемые параметры, высокая применимость, возможность оптимизации под различные рыночные условия. Необходимо учитывать риски запаздывания скользящих средних и бокового рынка, которые можно смягчить добавлением других индикаторов для фильтрации сигналов и повышения их качества.

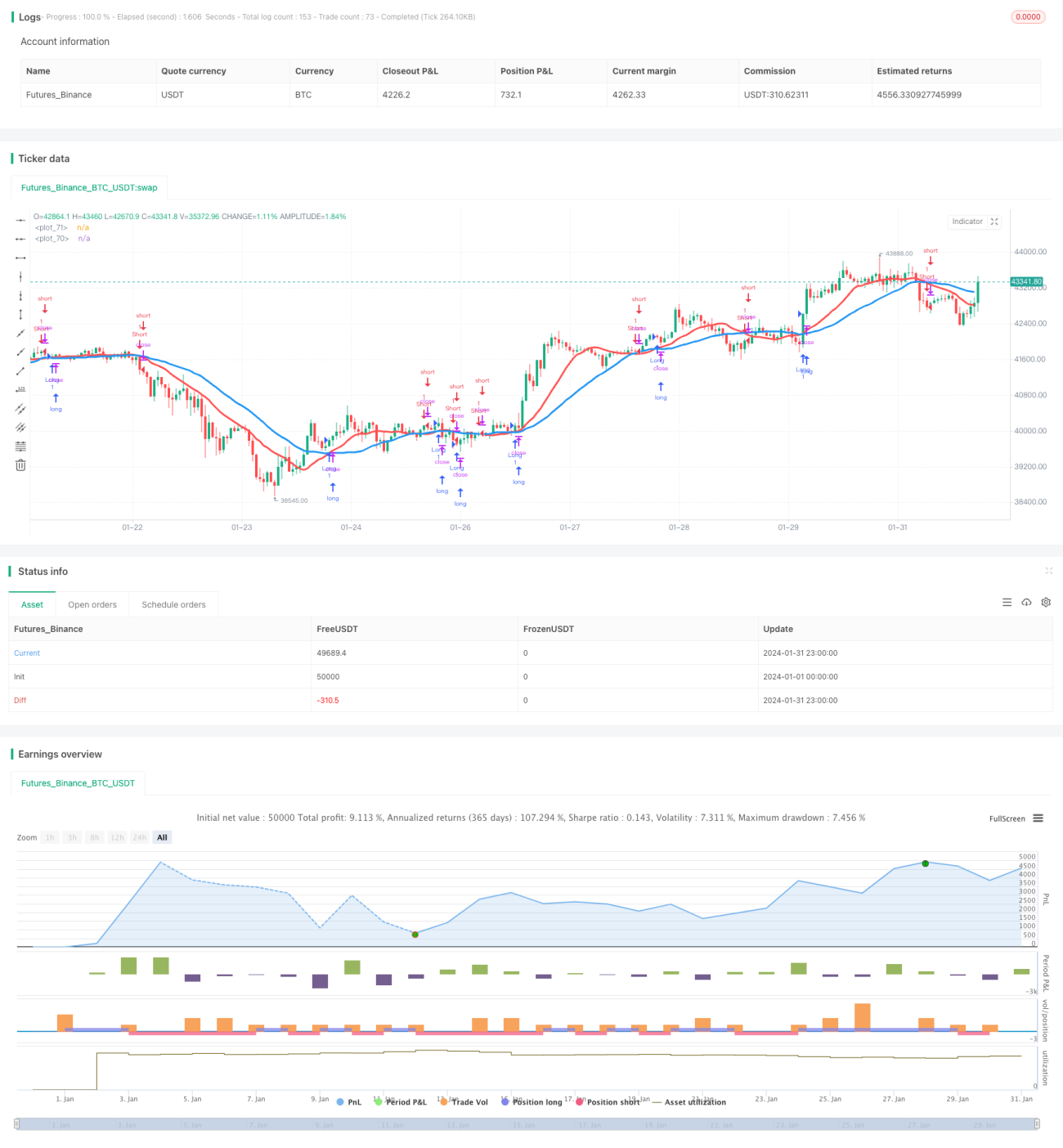

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's MAs Cross Tests v1.0", shorttitle = "MAs Cross tests 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100.0, pyramiding = 0)

needlong = input(true, "long")- 1