Трендовая стратегия следования на основе системы скользящих средних SMA

Обзор

Данная стратегия называется «Стратегия следования за трендом на основе системы скользящих средних SMA». Её основная идея заключается в построении торговых сигналов с использованием скользящих средних SMA различной длины, входе в точках пробоя и управлении рисками с помощью механизма стоп-лосса.

Принцип стратегии

Стратегия использует две скользящие средние SMA: SMA1 и SMA2. Длина SMA1 равна 1, длина SMA2 равна 3. Стратегия вычисляет эти две скользящие средние и генерирует сигнал на покупку при пересечении SMA1 вверх через SMA2, и сигнал на продажу при пересечении SMA1 вниз через SMA2, тем самым улавливая ценовой тренд.

В частности, стратегия использует функции ta.crossover и ta.crossunder для определения пробоя скользящих средних, в результате чего создаются булевы переменные longCondition и shortCondition. Когда longCondition истинно, генерируется сигнал на покупку; когда shortCondition истинно — сигнал на продажу. Стратегия открывает позицию в точке сигнала, одновременно обновляя переменные profitAccumulated и lastTradeProfit для отслеживания накопленной прибыли.

Для контроля рисков стратегия также предусматривает механизм стоп-лосса на основе фиксированного количества пунктов. От точки входа, если цена достигает заданного уровня стоп-лосса, активируется закрытие позиции по стоп-приказу.

Преимущества стратегии

Главное преимущество стратегии заключается в использовании функции следования за трендом SMA для эффективного улавливания изменений ценового тренда. По сравнению со стратегией на одной скользящей средней, стратегия с двумя скользящими средними может использовать пересечение между ними для определения направления тренда и генерации торговых сигналов. Кроме того, стратегия включает механизм стоп-лосса, что позволяет эффективно контролировать убытки по каждой отдельной сделке.

Анализ рисков

Основной риск стратегии заключается в том, что стратегии на скользящих средних склонны к генерации ложных сигналов. При боковом движении цены скользящие средние SMA могут часто пересекаться, что приводит к неоправданным торговым сигналам. В этом случае, при отсутствии эффективного стоп-лосса, могут возникнуть значительные убытки.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Настройка параметров SMA для поиска оптимальной комбинации длин скользящих средних. Оптимальные параметры можно получить путём бэктестинга на исторических данных.

-

Добавление фильтрующих условий, например, установка ценовых пробоев вблизи точек пересечения скользящих средних, чтобы избежать ложных сигналов.

-

Тестирование различных типов стоп-лоссов, таких как трейлинг-стоп, лимитный стоп и т.д.

-

Добавление контроля размера позиции (Position Size) для оптимизации эффективности использования капитала.

Заключение

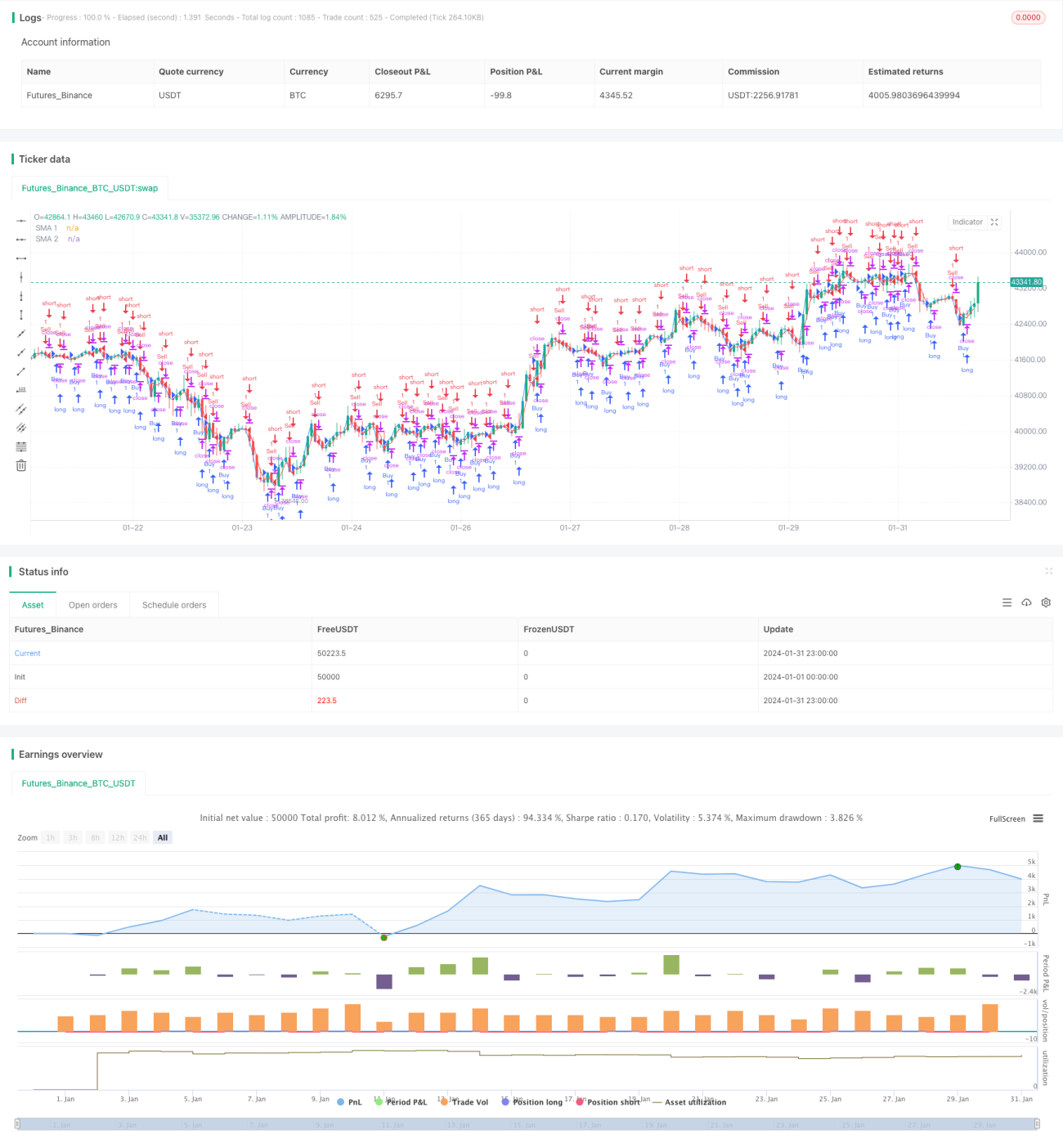

В целом данная стратегия является типичной стратегией следования за трендом. Она использует пробой скользящих средних SMA для определения направления ценового тренда и входит в позицию в точках изменения тренда. Кроме того, стратегия оснащена функцией фиксированного стоп-лосса для контроля рисков. Стратегия проста, практична и легка для понимания, однако требует глубокого тестирования и оптимизации для стабильного получения прибыли в реальной торговле.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © cesarpieres72

//@version=5- 1