Стратегия DCA с трейлинг-стопом

Обзор

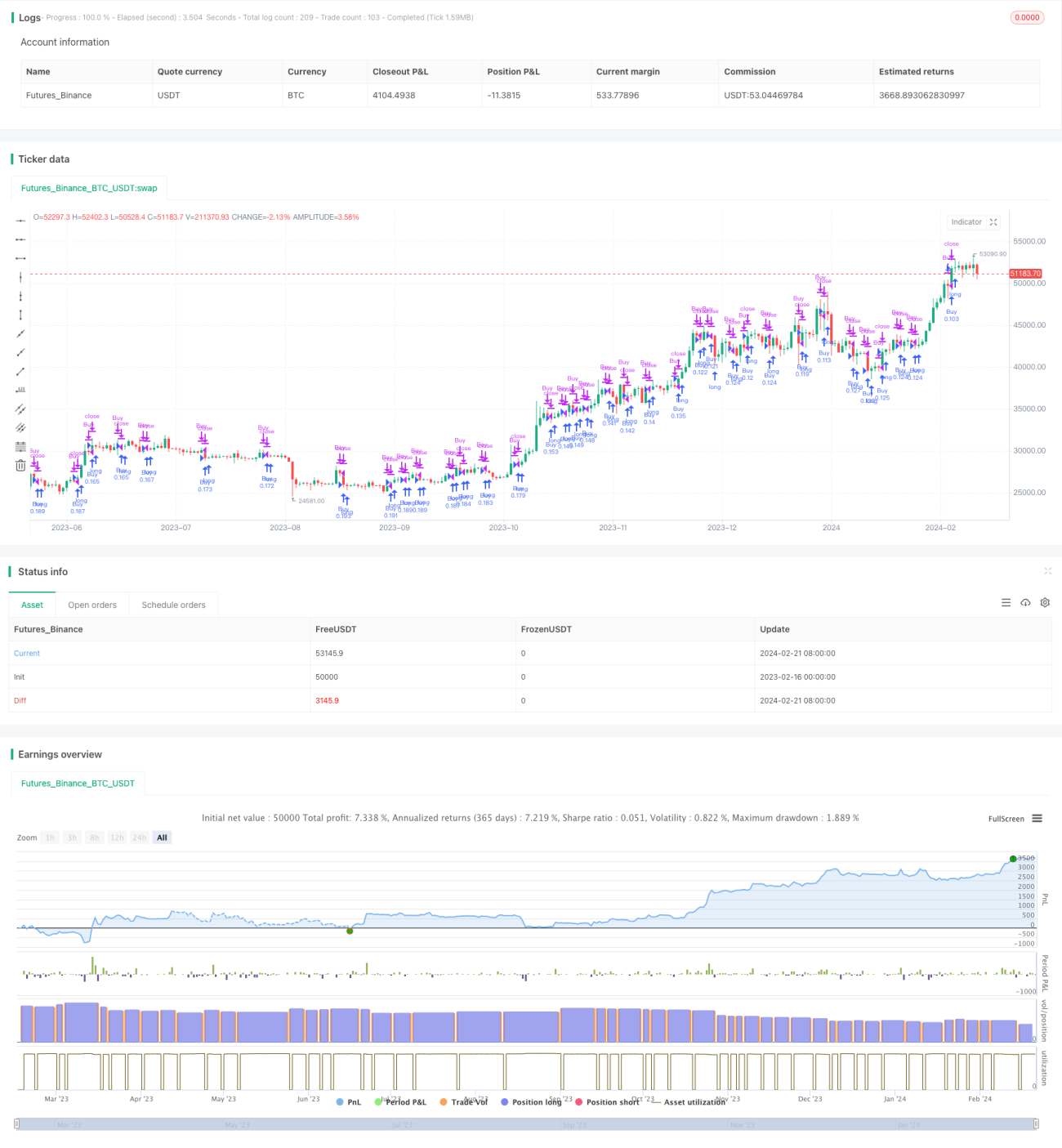

Данная стратегия объединяет метод долларового усреднения стоимости (Dollar Cost Averaging, DCA) с функцией трейлинг-тейк-профита (Trailing Take Profit) на биржевой платформе. Она устанавливает 1% отклонение цены для покупки и нацелена на 0,5% прибыли при каждой продаже. Обоснование такой микроскопической прибыли заключается в обеспечении плавной работы торгового робота, избегая риска застревания в периоды медленного рынка. Согласно результатам бэктестинга, робот доказал свою достаточную адаптивность к рыночным колебаниям и манипуляциям. Хотя годовая процентная доходность (Annual Percentage Rate, APR) может быть не особенно высокой, стратегия предлагает удовлетворительный и безопасный вариант долгосрочного инвестирования, обычно превосходящий традиционную стратегию «купил и держи» (Buy and Hold, HODL).

Принцип стратегии

Стратегия сначала устанавливает настраиваемые параметры, такие как процент трейлинг-стопа, максимальное количество ордеров DCA, процент отклонения цены и т.д. Затем она отслеживает такие переменные, как последняя цена покупки, количество покупок, начальная цена покупки и цена трейлинг-стопа. В логике покупки: если текущая цена ниже (1 - процент отклонения цены) от последней цены покупки, и количество покупок ещё не достигло максимального числа ордеров DCA, то подаётся сигнал на покупку и фиксируется текущая цена покупки. В логике продажи: если текущая цена выше (1 + процент тейк-профита) от последней цены покупки, устанавливается цена трейлинг-стопа. Если цена продолжает расти, пробивая эту цену трейлинг-стопа, цена трейлинг-стопа обновляется до уровня (1 - процент трейлинга) от текущей цены. Если цена падает, пробивая цену трейлинг-стопа, подаётся сигнал на продажу, одновременно сбрасываются соответствующие переменные, и начинается новый цикл покупок DCA.

Преимущества стратегии

-

Сочетание DCA-инвестирования и трейлинг-стопа обеспечивает как эффект усреднения стоимости при регулярных покупках, так и фиксацию части прибыли, избегая просадок.

-

Гибкий механизм трейлинг-стопа позволяет корректировать уровень тейк-профита и коэффициент трейлинга в зависимости от рыночной ситуации, снижая риски.

-

Результаты бэктестинга превосходят традиционную стратегию «купил и держи», годовая доходность стабильна, что подходит для долгосрочных инвестиций.

-

Простая реализация, гибкие настройки параметров, легко применить на основных биржевых платформах.

Риски стратегии

-

Количество покупок DCA ограничено; если рынок длительное время падает, убытки могут возрасти.

-

Неправильная настройка трейлинг-стопа может привести к частой фиксации прибыли или увеличению убытков.

-

Транзакционные издержки оказывают влияние на прибыль. Высокий коэффициент трейлинг-стопа увеличивает количество сделок.

-

Требуется достаточный капитал для поддержки частых покупок DCA. Недостаток начального капитала может привести к недостаточному количеству покупок.

Оптимизация стратегии

-

Можно установить плавающий трейлинг-стоп: при достижении определённого уровня прибыли постепенно уменьшать коэффициент трейлинга.

-

Комбинировать с индикаторами скользящих средних, увеличивая объём покупок вблизи ключевых уровней поддержки.

-

Добавить механизм ребалансировки: корректировать сумму каждой покупки DCA в зависимости от общего капитала.

-

Оптимизировать настройки параметров, тестируя доходность при различных периодах удержания позиции.

Заключение

Данная стратегия объединяет методы DCA-инвестирования и трейлинг-стопа, обеспечивая количественную торговлю со стабильной долгосрочной доходностью. Результаты бэктестинга хороши, стратегия подходит для инвесторов, стремящихся к устойчивому росту. Код прост для понимания и реализации. Путём оптимизации параметров и комбинирования с другими индикаторами можно добиться лучших результатов на реальном рынке. В целом, стратегия предлагает инвесторам относительно безопасный и стабильный вариант автоматизированной количественной торговли.

- 1