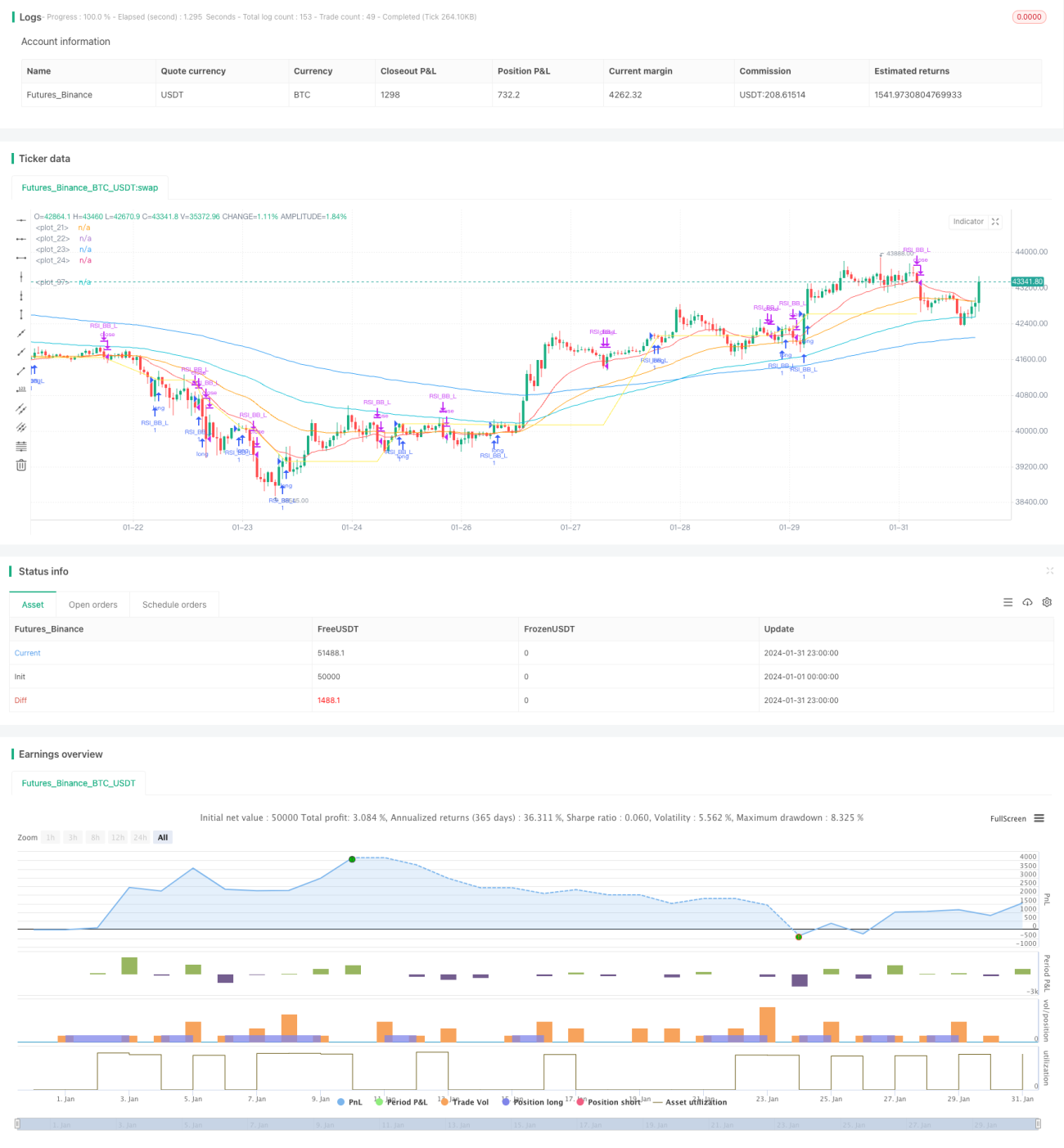

Количественная торговая стратегия на основе полос Боллинджера и MACD

Обзор

Данная стратегия представляет собой алгоритмическую торговую стратегию, основанную на индикаторах полос Боллинджера и MACD. Она объединяет пробойную торговлю по полосам Боллинджера и отслеживание тренда с помощью MACD, что позволяет повысить качество торговых сигналов.

Принцип стратегии

Стратегия основана на определении торговых сигналов с помощью индикаторов полос Боллинджера и MACD.

Полосы Боллинджера состоят из средней, верхней и нижней линий. Когда цена пробивает нижнюю полосу, генерируется сигнал на покупку; при пробое верхней полосы – сигнал на продажу. Стратегия использует принцип пробоя полос Боллинджера для выявления сильных сигналов пробоя.

Индикатор MACD отражает взаимосвязь между краткосрочной и долгосрочной скользящими средними. С помощью пересечений («золотое» и «мертвое») между линией разности и сигнальной линией определяются моменты для покупки и продажи. Стратегия использует MACD для фильтрации сигналов полос Боллинджера: при восходящем пробое линией разности сигнальной линии формируется более эффективный сигнал на покупку.

В целом, стратегия объединяет возможности отслеживания тренда с помощью полос Боллинджера и преимущества скользящих средних MACD, стремясь захватить более значительные ценовые движения в рамках сильного тренда.

Преимущества стратегии

- Комбинация полос Боллинджера и MACD делает торговые сигналы более надежными.

- В трендовом рынке отслеживание тренда по полосам Боллинджера и пересечение скользящих средних MACD могут дать сильные сигналы на вход.

- Двойная проверка индикаторов позволяет эффективно отсеивать ложные сигналы и снижать торговые риски.

- Параметры стратегии имеют широкий диапазон для оптимизации и могут быть настроены для различных инструментов и таймфреймов.

Риски стратегии

- В условиях бокового рынка сигналы от полос Боллинджера и MACD могут быть частыми, что создает риск арбитражных потерь.

- Тройное «золотое» пересечение MACD (три последовательных сигнала на покупку) в зоне низких значений может указывать на риск разворота и последующего снижения.

- Стратегия использует множество индикаторов, что усложняет оптимизацию параметров и тестирование.

Для управления перечисленными рисками можно корректировать время удержания позиции, устанавливать стоп-лоссы и оптимизировать параметры.

Направления оптимизации стратегии

- Тестирование полос Боллинджера с более длинным периодом для снижения частоты сделок.

- Оптимизация параметров быстрой и медленной скользящих средних MACD для повышения чувствительности индикатора.

- Добавление дополнительных фильтров на основе других индикаторов, таких как KDJ, RSI и т.д., для улучшения качества сигналов.

- Внедрение динамического стоп-лосса, обеспечивающего автоматический выход для контроля риска по каждой отдельной сделке.

Заключение

Данная стратегия объединяет пробойную торговлю по полосам Боллинджера и фильтрацию с помощью MACD, что теоретически позволяет генерировать высококачественные торговые сигналы. С помощью оптимизации параметров и методов управления рисками можно ожидать хороших результатов бэктестирования. Однако ни одна стратегия не может полностью избежать убытков, поэтому перед применением необходима тщательная оценка ее эффективности в реальной торговле.

- 1