Трендовая стратегия следования на основе ATR и EMA

Обзор

Основная идея данной стратегии заключается в использовании диапазона волатильности цен, рассчитанного по индикатору ATR, для определения пробоя цены, а также индикатора EMA для определения общего направления тренда, что позволяет реализовать следование за трендом. Когда цена пробивает верхнюю или нижнюю границу диапазона ATR, и направление пробоя совпадает с направлением EMA, открывается длинная или короткая позиция соответственно. Условием закрытия позиции является обратный пробой ценой диапазона ATR.

Принцип стратегии

Во-первых, стратегия использует индикатор ATR для расчета диапазона волатильности цен за определенный период. Верхняя граница диапазона ATR равна SMA + ATR, нижняя граница — SMA - ATR. Здесь SMA представляет собой простую скользящую среднюю цены закрытия за день, а ATR — среднее истинного диапазона.

Когда цена пробивает верхнюю или нижнюю границу диапазона ATR, формируется торговая возможность. В этот момент необходимо определить направление: если пробой вверх — открываем длинную позицию, если вниз — короткую. Чтобы убедиться, что направление пробоя совпадает с направлением тренда, стратегия использует индикатор EMA для оценки общего направления тренда. Вход в позицию осуществляется только при совпадении направления пробоя и направления EMA.

Наконец, стратегия использует обратный пробой ценой диапазона ATR в качестве сигнала для закрытия позиции. После открытия длинной позиции, если цена опускается ниже нижней границы, позиция закрывается; после открытия короткой позиции, если цена поднимается выше верхней границы, позиция закрывается.

Преимущества стратегии

-

Использование индикатора ATR для определения пробоя позволяет эффективно ловить трендовые пробои цены. Диапазон ATR устанавливается на основе волатильности, что не создает излишних помех при нормальных колебаниях.

-

Добавление индикатора EMA в качестве фильтра направления позволяет избежать сделок, противоречащих направлению тренда, что значительно повышает процент прибыльных сделок.

-

Использование обратного пробоя диапазона ATR в качестве стоп-лосса позволяет максимально контролировать убытки.

Риски стратегии

-

На боковом рынке диапазон ATR может часто пробиваться, что приводит к избыточным неэффективным сделкам и увеличению убытков.

-

EMA как индикатор для определения направления тренда обладает некоторым запаздыванием. Поэтому можно упустить возможности краткосрочных разворотов цены.

-

Метод стоп-лосса через обратный пробой может привести к увеличению убытков из-за внезапных событий.

Направления оптимизации

-

Можно рассмотреть комбинацию с другими индикаторами для определения тренда и откатов, чтобы избежать ошибок при использовании только EMA. Например, MACD, KDJ и т.д.

-

Можно рассмотреть возможность динамической корректировки параметров ATR в зависимости от рыночной волатильности, чтобы диапазон ATR был ближе к реальной волатильности.

-

Можно использовать подвижный стоп-лосс для своевременной корректировки уровня стопа, чтобы максимально снизить риск убытка по одной сделке.

Заключение

Данная стратегия имеет четкую общую логику. Использование индикатора ATR для определения пробоя цены в сочетании с EMA для определения направления позволяет эффективно следовать за трендом; метод стоп-лосса прямолинеен и прост в применении. Однако она также несет определенные риски и имеет большой потенциал для оптимизации, требуя дальнейшего тестирования и настройки. В целом, данная стратегия подходит для трейдеров, следующих за трендом и стремящихся к высокой вероятности успеха.

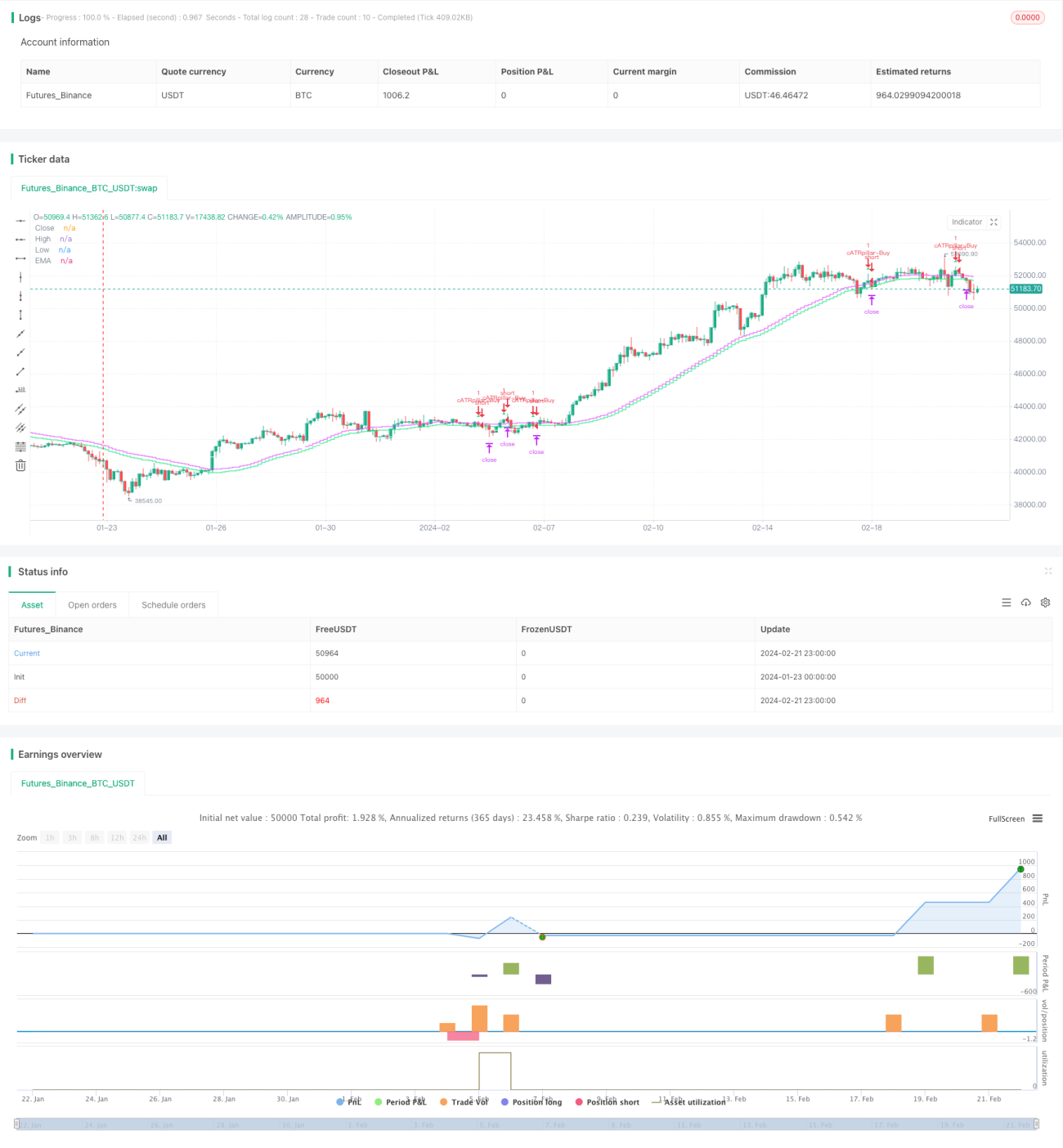

/*backtest

start: 2024-01-23 00:00:00

end: 2024-02-22 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © cwagoner78

//@version=4

strategy("cATRpillar", overlay=true)- 1