Стратегия следования за трендом на основе пробоя регрессии скользящих средних

Обзор

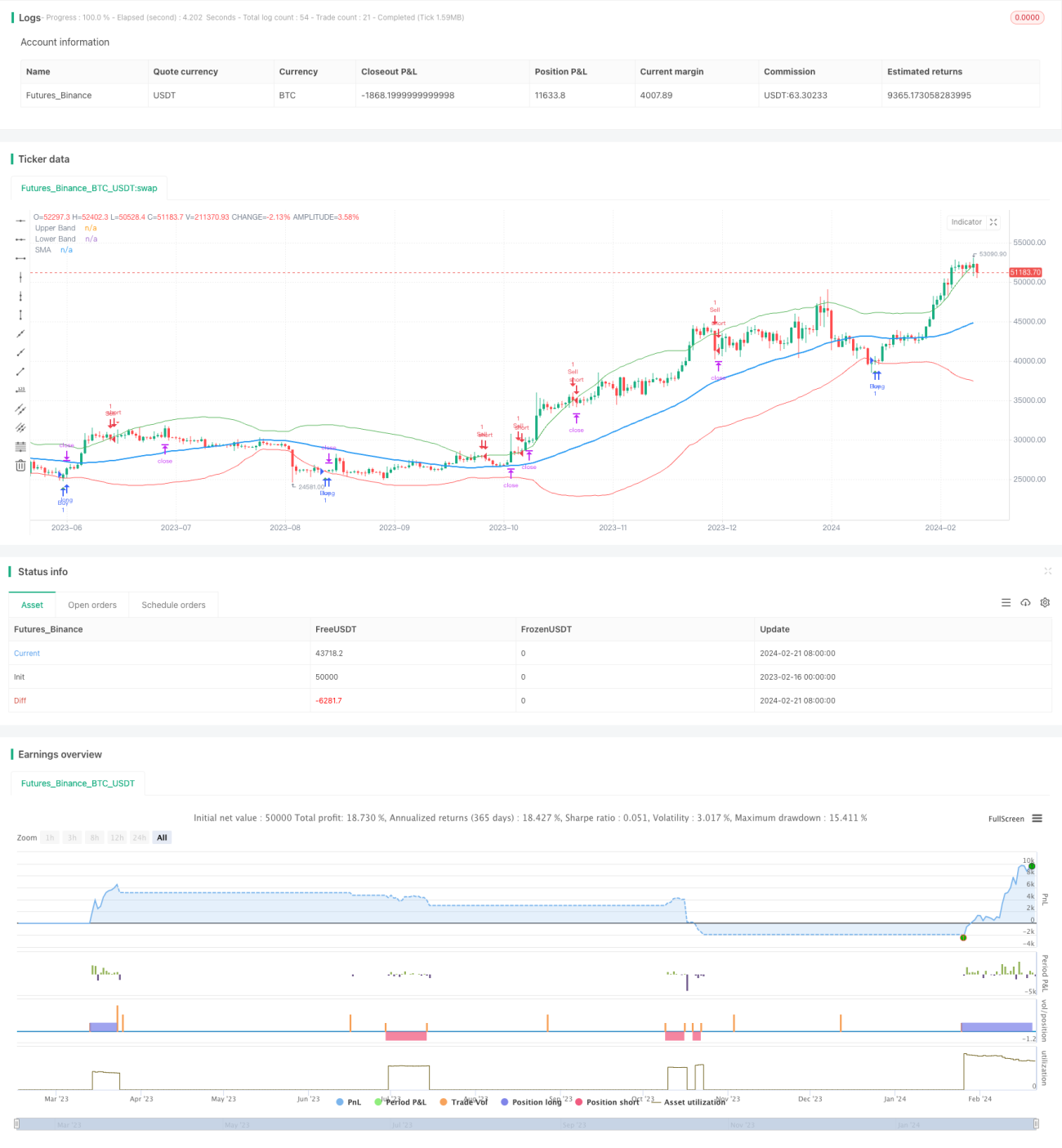

Стратегия прорыва с регрессией к скользящей средней — это типичная количественная торговая стратегия, следующая за трендом. Она использует скользящую среднюю и её канал стандартного отклонения для определения рыночного движения и генерирует торговые сигналы при прорыве цены через канал стандартного отклонения.

Принцип стратегии

Стратегия сначала рассчитывает простую скользящую среднюю SMA за N дней (по умолчанию 50 дней), а затем на основе SMA вычисляет стандартное отклонение цены за этот период StdDev. Вокруг SMA как центральной оси строятся верхняя и нижняя полосы на расстоянии 2 * StdDev, образуя «канал стандартного отклонения». Когда цена пробивает верхнюю полосу, открывается короткая позиция; когда цена пробивает нижнюю полосу, открывается длинная позиция.

После входа в рынок стратегия устанавливает уровни стоп-лосса и тейк-профита. В частности, после открытия длинной позиции стоп-лосс устанавливается на уровне цены закрытия при входе, умноженной на (100 - процент стоп-лосса); после открытия короткой позиции тейк-профит устанавливается на уровне цены закрытия при входе, умноженной на (100 + процент тейк-профита).

Анализ преимуществ

Стратегия обладает следующими преимуществами:

- Высокая способность следовать за трендом. Использование канала стандартного отклонения позволяет динамически отслеживать рыночную волатильность.

- Сильный контроль просадок. Использование скользящего стопа позволяет эффективно ограничивать убытки по одной сделке.

- Простота реализации. Требуется мало оптимизации параметров, что делает её очень лёгкой в реализации.

Анализ рисков

Стратегия также имеет некоторые риски:

- Риск разворота тренда. Трендследящие стратегии часто сталкиваются с ситуациями, когда после убыточного выхода тренд разворачивается.

- Чувствительность к параметрам. Выбор периода скользящей средней и множителя стандартного отклонения может существенно повлиять на производительность стратегии.

- Слишком агрессивный стоп-лосс может привести к дополнительным потерям. Неправильная установка точки стоп-лосса может вызвать ненужные убытки.

Решения для соответствующих рисков:

- Использование индикаторов волатильности для избежания ложных прорывов.

- Оптимизация параметров для поиска наилучшего их сочетания.

- Корректировка механизма стоп-лосса, чтобы предотвратить чрезмерную агрессивность.

Направления оптимизации

Стратегия имеет дополнительный потенциал для улучшения:

-

Использование скользящих средних на нескольких таймфреймах для верификации сигналов, чтобы избежать излишней чувствительности кривой.

-

Комбинирование с другими индикаторами, такими как MACD, для оценки тренда и дивергенций.

-

Внедрение алгоритмов машинного обучения для динамической оптимизации параметров.

Заключение

Стратегия прорыва с регрессией к скользящей средней в целом является очень практичной количественной торговой стратегией. Она обладает преимуществами следования за трендом и контроля просадок, проста в реализации и подходит для потребностей количественной торговли. В то же время следует обратить внимание на выбор параметров и установку стоп-лосса, а также сочетать её с многотаймфреймовым анализом и оптимизацией параметров для достижения лучших результатов.

- 1