Торговая стратегия на основе радужного осциллятора

Обзор

Торговая стратегия «Радужный осциллятор» в основном использует несколько скользящих средних с экспоненциальным сглаживанием и осцилляторные индикаторы для построения многоуровневого осцилляционного канала, формируя четкие уровневые сигналы на покупку и продажу. Стратегия относится к категории следования за трендом. Она комплексно использует комбинацию RSI, CCI, Stochastic и скользящих средних для оценки общего рыночного направления и зон перекупленности/перепроданности, что делает ее многофакторной рейтинговой стратегией.

Принцип стратегии

- Рассчитывается взвешенное среднее значений трех индикаторов RSI, CCI и Stochastic для построения составного осцилляторного индикатора Magic.

- К индикатору Magic применяется множественное экспоненциальное сглаживание, в результате чего получаются две кривые: sampledMagicFast и sampledMagicSlow.

- sampledMagicFast представляет быструю среднюю линию, sampledMagicSlow – медленную среднюю линию.

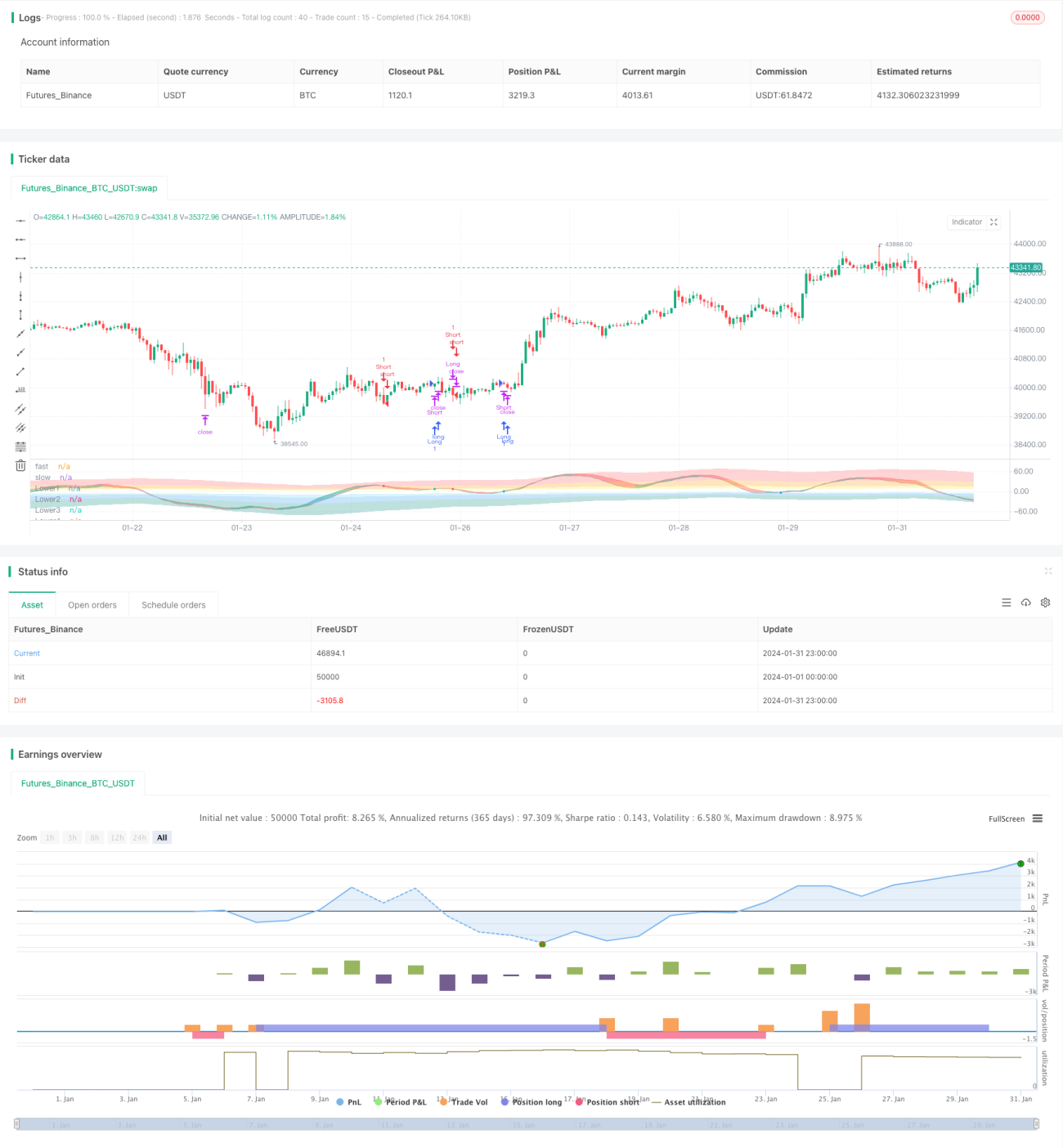

- Когда sampledMagicFast пересекает sampledMagicSlow снизу вверх, генерируется сигнал на покупку.

- Когда sampledMagicFast пересекает sampledMagicSlow сверху вниз, генерируется сигнал на продажу.

- Вычисляется направление изменения sampledMagicFast последнего бара относительно предыдущего бара для определения текущего тренда.

- На основе направления тренда и пересечения sampledMagicFast с sampledMagicSlow определяются моменты входа и выхода из позиции.

Преимущества стратегии

- Комплексная оценка общего рыночного направления по нескольким индикаторам повышает точность сигналов.

- Использование сглаженных скользящих средних эффективно подавляет шум сигналов.

- Осцилляционные сигналы четко иерархичны, что упрощает работу.

- Возможность настройки как для следования за трендом, так и для контртрендовой торговли благодаря фильтрации по тренду.

- Настраиваемая интенсивность зон перекупленности/перепроданности, высокая адаптивность.

Риски стратегии

- Ошибочная настройка параметров может привести к чрезмерному сглаживанию кривых и упущению оптимальных моментов входа.

- Неправильная установка зон перекупленности/перепроданности может привести к длительному нахождению вне рынка.

- Выход из строя некоторых индикаторов в многофакторной рейтинговой системе может ослабить эффективность сигналов.

Соответствующие методы решения:

- Оптимизация параметров для достижения умеренной степени сглаживания кривых.

- Корректировка интенсивности зон перекупленности/перепроданности для снижения времени простоя.

- Тестирование прогностической способности каждого индикатора и корректировка весов.

Направления оптимизации стратегии

- Динамическая настройка параметров индикаторов в зависимости от рыночных условий.

- Внедрение методов машинного обучения для автоматической оптимизации весовых комбинаций индикаторов.

- Добавление фильтров по объему и волатильности для улучшения сигналов входа.

Заключение

Стратегия «Радужный осциллятор» объединяет сигналы нескольких индикаторов и повышает стабильность за счет экспоненциального сглаживания. Она может быть настроена для работы как в трендовых, так и во флэтовых рынках, а также использоваться исключительно для осцилляционных движений конкретных инструментов. Путем оптимизации параметров и расширения набора индикаторов можно дополнительно улучшить качество сигналов. В целом, стратегия отличается логичностью, простотой использования и легко осваивается.

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © businessduck

//@version=5

strategy("Rainbow Oscillator [Strategy]", overlay=false, margin_long=100, margin_short=100, initial_capital = 2000)

bool trendFilter = input.bool(true, 'Use trend filter')

float w1 = input.float(0.33, 'RSI Weight', 0, 1, 0.01)

float w2 = input.float(0.33, 'CCI Weight', 0, 1, 0.01)

float w3 = input.float(0.33, 'Stoch Weight', 0, 1, 0.01)

int fastPeriod = input.int(16, 'Ocillograph Fast Period', 4, 60, 1)

int slowPeriod = input.int(22, 'Ocillograph Slow Period', 4, 60, 1)- 1