Институциональная торговая стратегия на основе ценового действия

Обзор

Данная стратегия называется «Институциональная торговая стратегия на основе ценового действия». Она пытается использовать определенные торговые паттерны институциональных трейдеров, в частности их склонность размещать ордера вблизи определенных «блоков ордеров». Стратегия сочетает в себе элементы справедливой стоимости, ликвидности и ценового действия для определения моментов входа и выхода с рынка.

Принцип стратегии

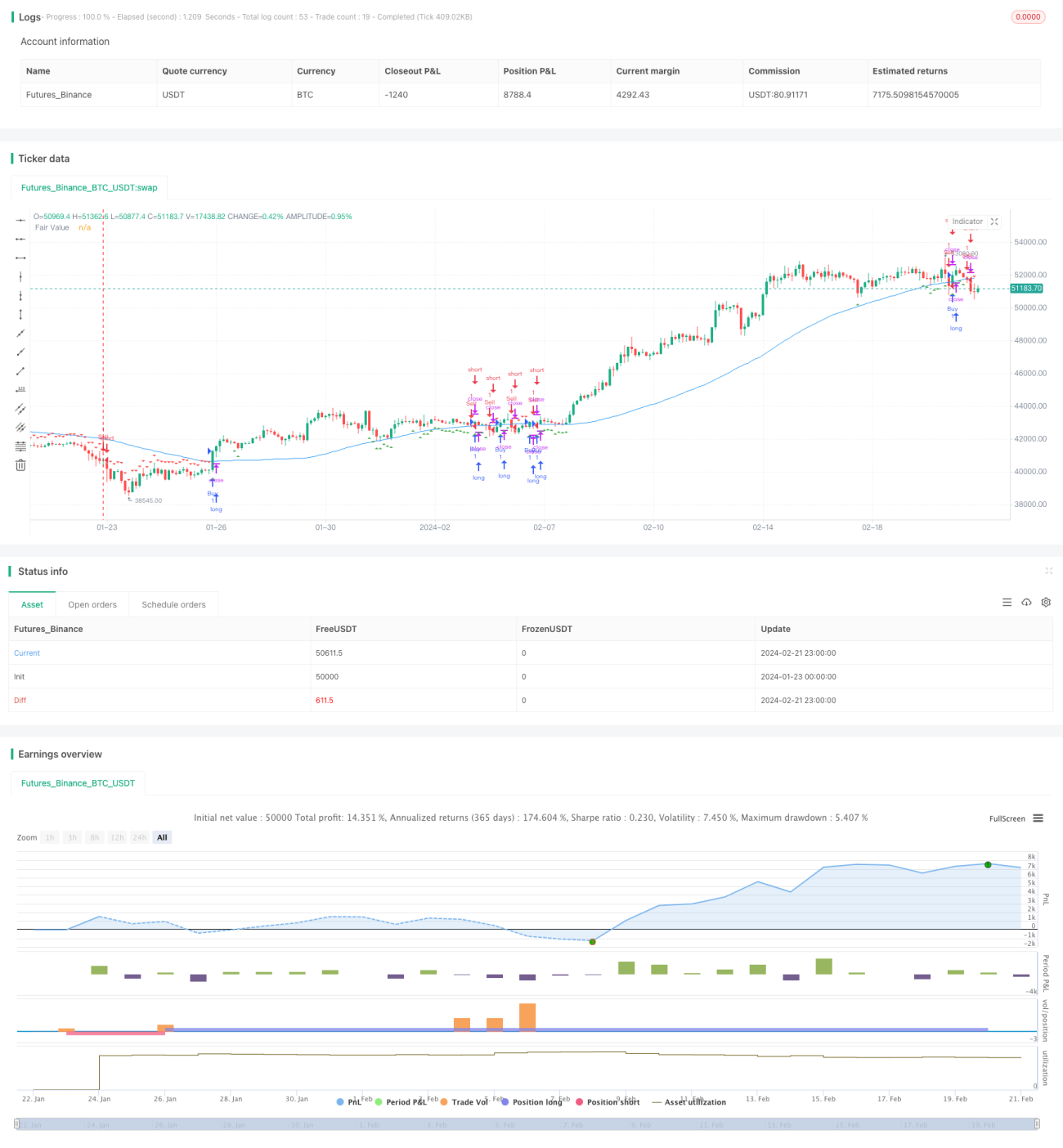

Основой стратегии является идентификация «блоков ордеров» – ценовых зон, где в прошлом происходила значительная институциональная торговая активность. Эти зоны связаны с высокой ликвидностью. Блоки ордеров определяются с помощью ценовой структуры и обычно связаны с ключевыми техническими ценовыми уровнями.

Справедливая стоимость определяется как «справедливая» цена инструмента на основе таких индикаторов, как скользящие средние. Когда текущая цена значительно отклоняется от справедливой стоимости, это рассматривается как сигнал рыночного дисбаланса.

Ликвидность также является ключевым фактором, так как институциональные трейдеры склонны исполнять сделки в зонах высокой ликвидности.

Стратегия рассчитывает справедливую стоимость с помощью простой скользящей средней. Затем она идентифицирует потенциальные блоки ордеров длиной в 20 периодов. Если разрыв между ценой закрытия и справедливой стоимостью составляет менее 38,2% от общей высоты блока ордеров, блок ордеров считается определенным.

Блоки ордеров на покупку считаются сигналом к покупке. Блоки ордеров на продажу считаются сигналом к продаже.

Анализ преимуществ

Основным преимуществом стратегии является использование торговых паттернов институциональных трейдеров, что может сделать ее более эффективной по сравнению со стратегиями, основанными на более механических индикаторах. Фокусируясь на потоке ордеров и ценовых зонах, она объединяет несколько различных типов анализа.

Другие преимущества включают:

- Использование ликвидности для достижения лучшего исполнения

- Опора на легко визуализируемые и понимаемые концепции, такие как поток ордеров

- Простота визуализации блоков ордеров на графике

- Гибкость в настройке таких параметров, как длина блока

Анализ рисков

Стратегия также сталкивается с некоторыми потенциальными рисками, такими как:

- Зависимость от суждений о прошлом ценовом действии

- Возможность некорректной работы на рынках без потока ордеров

- Возможность генерации ложных сигналов

- Возможность пропуска краткосрочных трендов

Для снижения этих рисков рекомендуется:

- Сочетать с другими индикаторами для фильтрации ложных сигналов

- Настраивать параметры, такие как длина блока

- Фильтровать поступающие торговые сигналы

Направления оптимизации

Вот некоторые потенциальные оптимизации для данной стратегии:

- Тестирование и оптимизация ключевых значений параметров, таких как длина блока и процент отклонения от справедливой стоимости.

- Добавление других индикаторов и фильтров для повышения качества

- Внедрение механизмов стоп-лосса и фиксации прибыли

- Интеграция дополнительных источников данных, таких как активность книги ордеров

- Тестирование устойчивости на разных таймфреймах (внутридневной, мультидневной и т.д.) и на разных рынках

- Добавление прогнозов машинного обучения для фильтрации сигналов

Заключение

В целом, данная стратегия предлагает уникальный подход к использованию торгового поведения институциональных трейдеров. Она объединяет несколько элементов и имеет определенные преимущества. Однако, как и большинство торговых стратегий, она сталкивается с рисками, связанными с изменениями рынка и неожиданным ценовым движением. С помощью постоянного тестирования, оптимизации и управления рисками эта стратегия может стать ценным инструментом количественной торговли.

- 1