На основе стратегии интервальной торговли

Обзор

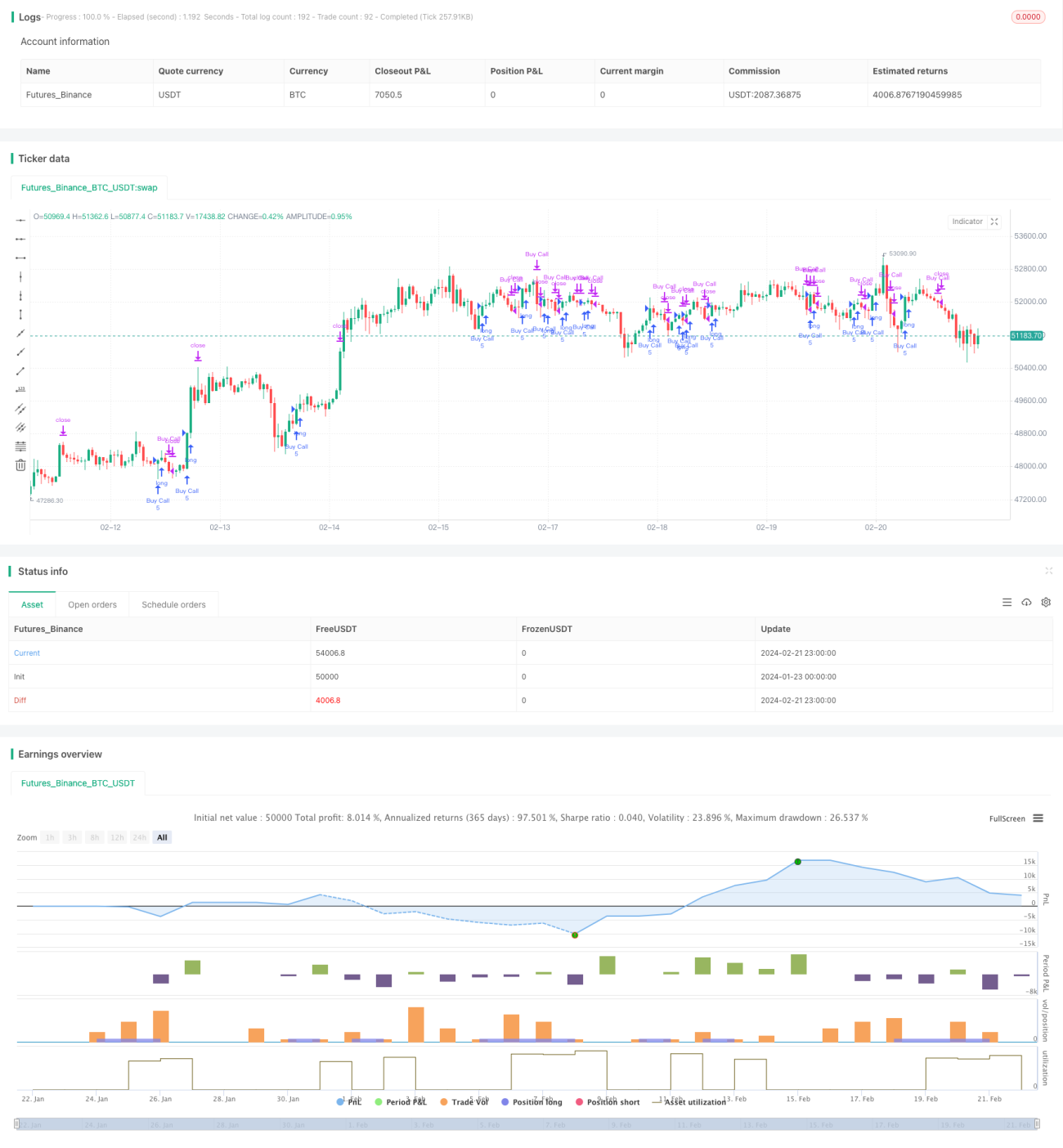

Стратегия интервальной торговли — это стратегия следования за трендом, основанная на скользящих средних. Она использует 30-дневную экспоненциальную скользящую среднюю (EMA) для выявления ценового тренда: при пробое цены выше средней входит в рынок, а при возврате цены ниже средней закрывает позицию. Стратегия подходит для торговли на таймфреймах от 30 минут до дневного.

Принцип стратегии

Стратегия основывается на соотношении цены и 30-дневной EMA для определения сигналов входа и выхода. Конкретно:

- Рассчитывается 30-дневная EMA, которая служит эталоном для оценки тренда.

- Когда цена пробивает EMA вверх, подаётся сигнал на открытие длинной позиции (вход в рынок).

- Когда цена пробивает EMA вниз, подаётся сигнал на закрытие позиции (выход из рынка).

Таким образом, захватывая пробои ценового тренда, стратегия фиксирует возможности для трендовой торговли.

Анализ преимуществ

Данная стратегия обладает следующими преимуществами:

- Простая и понятная логика, легко реализуется, низкие эксплуатационные расходы.

- Использование EMA позволяет отфильтровать ценовой шум и выделить основной тренд.

- Выбор 30-дневной EMA — умеренный временной горизонт, позволяющий как идентифицировать средне- и долгосрочные тренды, так и отслеживать краткосрочные возможности.

- Возможность настройки параметров для адаптации к разным инструментам и рыночным условиям.

Анализ рисков и пути их решения

Стратегия также сопряжена с некоторыми рисками:

- Риск ложных пробоев (whipsaw): цена колеблется, пробивает EMA, но быстро откатывается, что приводит к убыткам. Решение: можно удлинить период EMA.

- Риск разворота тренда: при смене средне- или долгосрочного тренда возможны значительные убытки. Решение: установить стоп-лосс для ограничения потерь.

- Риск выбора параметров: неверно заданный период EMA не позволяет эффективно отслеживать тренд. Решение: использовать адаптивную EMA или комбинацию нескольких EMA.

Направления оптимизации стратегии

Стратегию можно оптимизировать по следующим направлениям:

- Добавление адаптивной EMA: автоматическая подстройка параметра EMA в зависимости от волатильности рынка и особенностей инструмента для повышения устойчивости.

- Добавление системы из нескольких EMA: одновременное использование краткосрочной и долгосрочной EMA для отслеживания трендов разной длительности.

- Внедрение механизма стоп-лосса: использование скользящего стопа или стопа в зоне консолидации для снижения убытков по отдельной сделке.

- Комбинирование с другими индикаторами: интеграция индикаторов импульса, волатильности и т.д. в качестве фильтров для повышения эффективности стратегии.

- Оптимизация параметров: применение машинного обучения и других методов для поиска оптимального набора параметров.

Заключение

Стратегия интервальной торговли, отслеживающая тренд через пробой цены относительно EMA, представляет собой простую и практичную количественную стратегию. Она гибко настраивается и оптимизируется, подходит как для средне- и долгосрочного удержания позиций, так и для краткосрочной торговли. В целом, риск стратегии контролируем, и при правильном подборе параметров она способна приносить стабильную доходность.

- 1