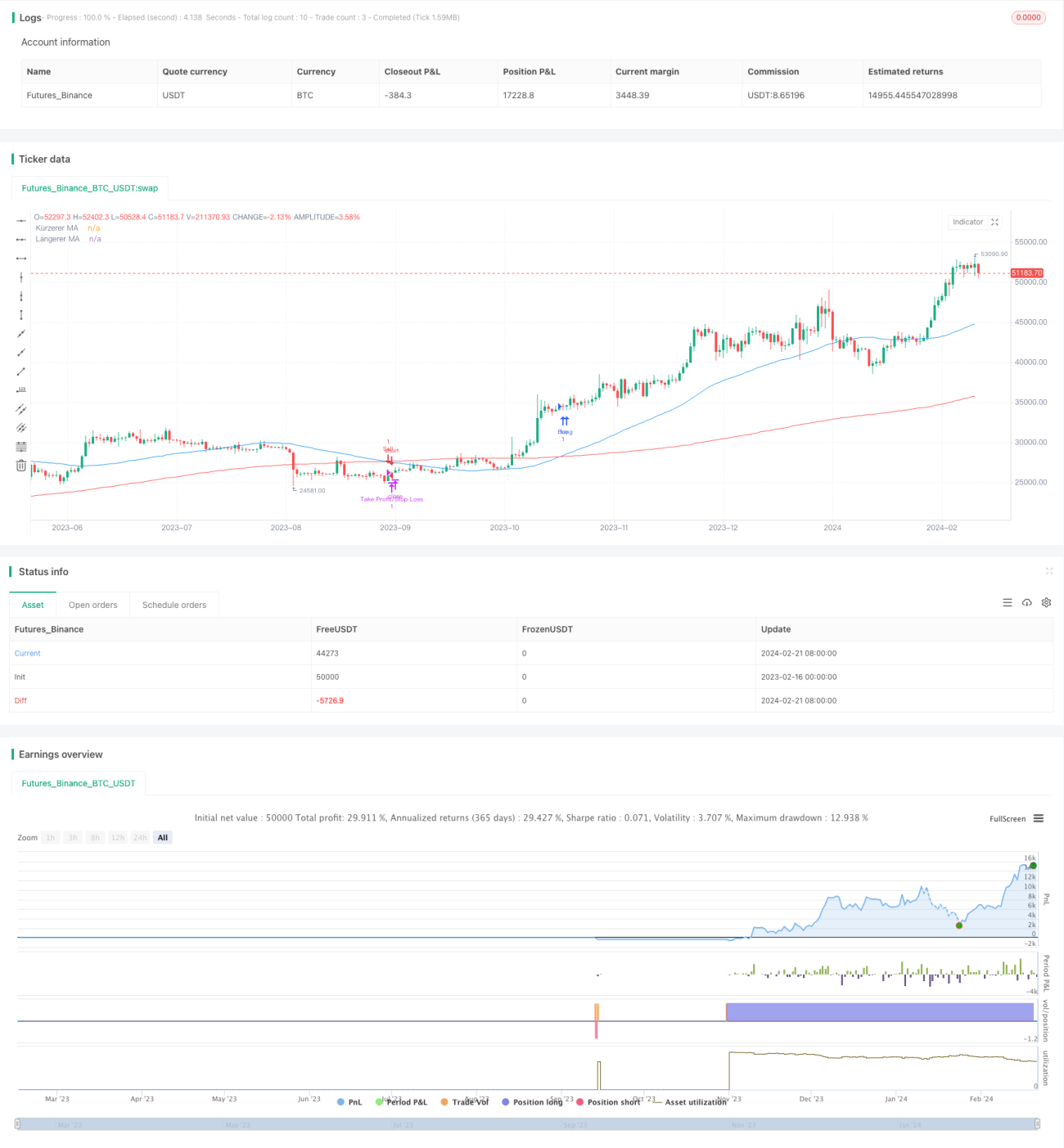

Стратегия следования за трендом на основе пересечения скользящих средних

Обзор

Данная стратегия основана на принципе пересечения скользящих средних («золотое крестие» и «крестие смерти»). Путём расчёта пересечений быстрой (краткосрочной скользящей средней) и медленной (долгосрочной скользящей средней) линий определяется рыночный тренд и осуществляется следование за трендом. Когда быстрая линия пересекает медленную снизу вверх, генерируется сигнал на покупку; когда быстрая линия пересекает медленную сверху вниз, генерируется сигнал на продажу.

Принцип стратегии

Стратегия в основном основана на принципе пересечения скользящих средних. Параметр быстрой линии установлен на 50 дней, параметр медленной линии — на 200 дней. Рассчитываются средние значения цен закрытия за последние 50 и 200 дней, которые служат быстрой и медленной линией соответственно. Когда быстрая линия пересекает медленную снизу вверх, тренд цены акции считается восходящим и генерируется сигнал на покупку; когда быстрая линия пересекает медленную сверху вниз, тренд цены акции считается нисходящим и генерируется сигнал на продажу.

Изменяя сочетания параметров быстрой и медленной линий, можно регулировать чувствительность стратегии. Чем меньше параметр быстрой линии, тем быстрее определяется тренд, но может возникнуть больше ложных сигналов. Чем больше параметр медленной линии, тем качественнее определяется тренд, но определение тренда занимает больше времени. Данная стратегия использует 50- и 200-дневные скользящие средние, что обеспечивает баланс между чувствительностью и стабильностью стратегии.

Анализ преимуществ

- Использование принципа пересечения скользящих средних позволяет эффективно определять рыночные тренды и точки разворота, автоматически следовать за трендом.

- Разумный подбор параметров быстрой и медленной линий обеспечивает достаточную чувствительность и фильтрацию шума, что даёт хорошие результаты в определении рыночного тренда.

- Стратегия проста для понимания, логика ясна, настройка параметров гибка, легко реализуется и оптимизируется.

- Возможность строгого контроля уровня стоп-лосса способствует управлению рисками.

Анализ рисков

- Стратегия на основе скользящих средних может генерировать множество ложных сигналов или сигналов разворота, поэтому требуется дополнительная фильтрация с помощью других индикаторов.

- При боковом движении рынка могут возникать ошибочные торговые сигналы; необходимо оценивать частоту колебаний конкретной акции.

- Установка уровня стоп-лосса должна учитывать особенности конкретной акции: слишком строгий стоп может увеличить издержки, а слишком мягкий — привести к большим потерям.

Направления оптимизации

- Комбинирование с другими техническими индикаторами (например, MACD, KDJ) для фильтрации ложных сигналов.

- Настройка параметров скользящих средних в зависимости от особенностей акции и частоты её колебаний.

- Корректировка расстояния до стоп-лосса для высоковолатильных акций.

- Тестирование различных комбинаций параметров для оптимизации стратегии.

- Добавление правил открытия и наращивания позиции.

Заключение

Данная стратегия использует принцип пересечения скользящих средних для автоматического определения направления рыночного тренда и следования за ним, что позволяет эффективно улавливать основные тренды. Чувствительность стратегии регулируется параметрами быстрой и медленной скользящих средних, а дополнительная фильтрация сигналов с помощью других индикаторов позволяет достичь баланса между стабильностью и эффективностью стратегии. Стратегия подходит для средне- и долгосрочной торговли, её параметры могут быть скорректированы в зависимости от характеристик акции и рыночной конъюнктуры, а правила входа и стоп-лосса могут быть расширены для оптимизации и получения лучших торговых результатов.

- 1