Стратегия тройного наложения супертренда

Обзор

Эта стратегия использует тройное наложение индикатора SuperTrend для принятия торговых решений. Она позволяет улавливать значительные направленные движения в трендовых рынках.

Принцип стратегии

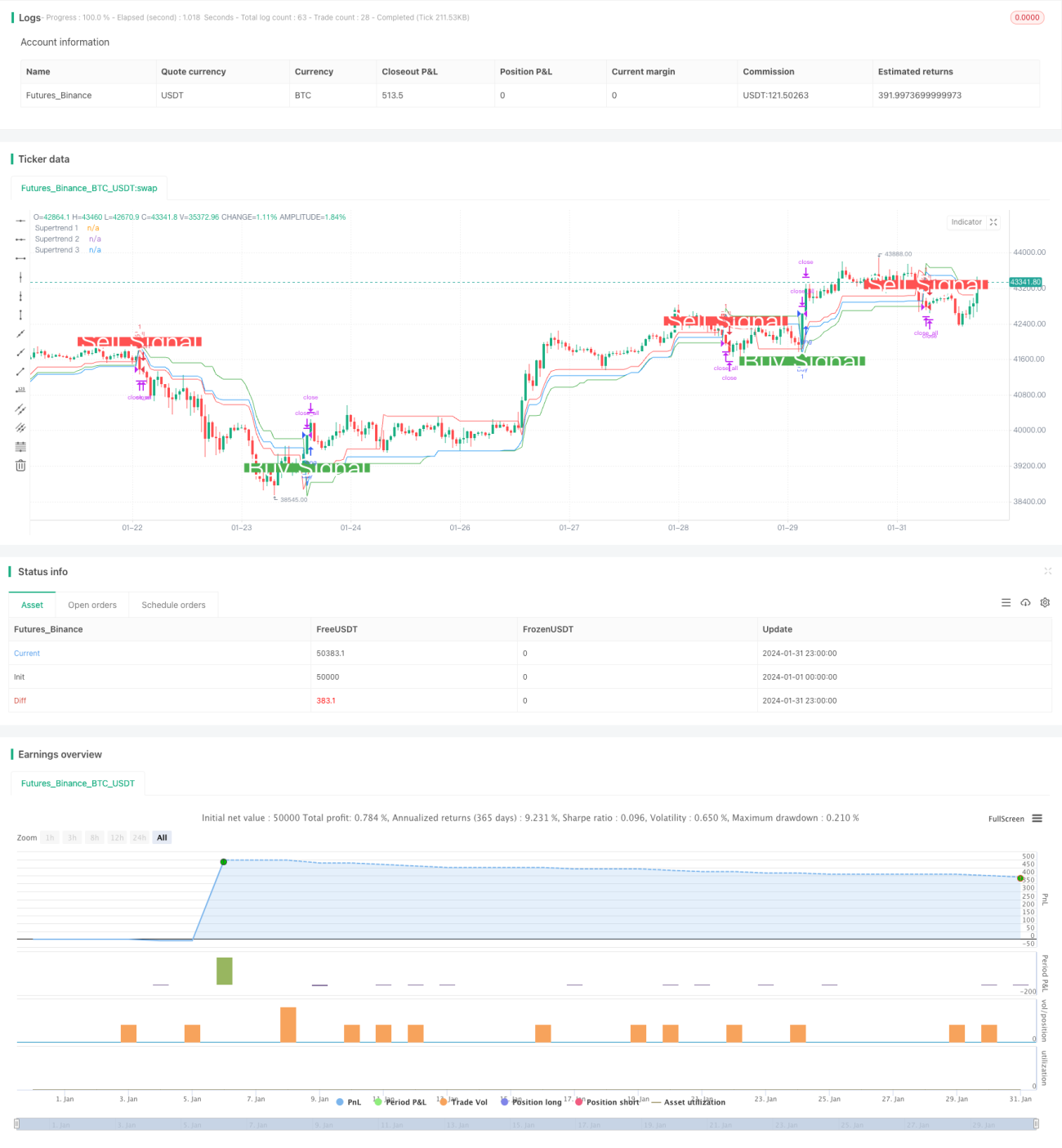

Стратегия использует функцию ta.supertrend() для расчета трех индикаторов SuperTrend с разными параметрами. Рассчитываются: SuperTrend 1 с периодом 10 и множителем ATR 3, SuperTrend 2 с периодом 14 и множителем ATR 2, а также SuperTrend 3 с периодом 20 и множителем ATR 2.5. Когда цена пробивает все три линии SuperTrend вверх, генерируется сигнал на покупку. Когда цена пробивает все три линии SuperTrend вниз, генерируется сигнал на продажу.

Индикатор SuperTrend в сочетании с ATR позволяет эффективно отслеживать трендовые изменения цены. Тройное наложение SuperTrend делает сигналы более надежными, что позволяет получать большую прибыль в трендовых движениях.

Преимущества стратегии

- Тройной механизм фильтрации избегает ложных сигналов и повышает их качество.

- Индикатор SuperTrend сам по себе обладает хорошими шумоподавляющими свойствами.

- Возможность настройки нескольких комбинаций гиперпараметров для адаптации к различным рыночным условиям.

- Хорошие результаты исторического тестирования, высокое отношение доходности к риску.

Риски стратегии

- Многократная фильтрация сигналов может привести к пропуску некоторых возможностей.

- Показывает невысокую эффективность в боковых рынках.

- Требуется оптимизация комбинации трех групп гиперпараметров.

- Концентрация времени торговли делает стратегию уязвимой к внезапным событиям.

Для снижения рисков можно рассмотреть следующие моменты:

- Скорректировать условия фильтрации, оставив один-два SuperTrend.

- Добавить стратегию стоп-лосса.

- Оптимизировать гиперпараметры для повышения процента успешных сделок.

Направления оптимизации стратегии

- Протестировать больше комбинаций параметров для поиска наилучших гиперпараметров.

- Добавить алгоритмы машинного обучения для оптимизации параметров в реальном времени.

- Добавить стратегию стоп-лосса для контроля убытков по каждой сделке.

- Комбинировать с другими индикаторами для определения тренда и боковика.

- Расширить временной диапазон торговли, избегая рисков, связанных с одним временным узлом.

Заключение

Данная стратегия, основанная на тройном наложении SuperTrend, эффективно определяет направление тренда. Она обладает такими преимуществами, как высокое качество сигналов и возможность оптимизации параметров. В то же время она несет определенные риски, требующие корректировки параметров и моментов выхода для адаптации к различным рыночным условиям. В целом, стратегия показывает выдающиеся результаты и заслуживает дальнейшего изучения и применения.

- 1