Стратегия на основе индикатора скользящей средней

Обзор

Стратегия на основе скользящей средней представляет собой количественную торговую стратегию, которая определяет рыночный тренд с помощью скользящей средней и открывает длинные или короткие позиции. Стратегия вычисляет среднее значение цен закрытия за определенный период, чтобы определить, находится ли рынок в состоянии перекупленности или перепроданности, и ловить моменты разворота цен.

Принцип стратегии

Основным индикатором стратегии является стохастический осциллятор. Метод расчета:

Минимум = минимальное значение самой низкой цены за последние N дней

Максимум = максимальное значение самой высокой цены за последние N дней

Значение K = (текущая цена закрытия - Минимум) / (Максимум - Минимум) * 100

Где N — это длина Length. Индикатор отражает положение текущей цены закрытия относительно ценового диапазона за последние N дней.

Когда значение K превышает линию перекупленности (BuyBand), это указывает на возможную перекупленность акции и грядущую коррекцию; когда значение K опускается ниже линии перепроданности (SellBand), это указывает на возможную перепроданность акции и ожидаемый отскок.

Согласно этому правилу, стратегия открывает короткую позицию в зоне перекупленности и длинную позицию в зоне перепроданности. Условием закрытия позиции является повторное вхождение линии индикатора в среднюю зону ((SellBand, BuyBand)).

Анализ преимуществ

Стратегия обладает следующими преимуществами:

- Использование индикатора скользящей средней для определения рыночного тренда обеспечивает хорошие результаты бэктестинга и легко формирует торговые сигналы.

- Настройка параметров позволяет гибко адаптироваться к различным периодам и инструментам.

- Простая и понятная логика стратегии, легко понимать и оптимизировать.

Анализ рисков

Стратегия также имеет некоторые риски:

- Скользящие средние склонны к ложным сигналам, возможны ситуации, когда сигналы перекупленности/перепроданности «сбрасываются».

- Неправильная настройка параметров может привести к частой торговле или нечетким сигналам.

- Учитывается только один индикатор, возможности оптимизации ограничены.

Снизить эти риски можно путем соответствующей оптимизации параметров индикатора или добавления фильтров.

Направления оптимизации

Стратегию можно оптимизировать в следующих направлениях:

- Добавить фильтры, такие как объем или ATR, чтобы повысить надежность торговых сигналов.

- Включить индикатор Stoch на нескольких периодах для комбинированного формирования сигналов.

- Добавить дополнительные индикаторы, такие как MACD, KDJ, для реализации мультииндикаторной агрегации.

- Провести перебор оптимизации по инструментам, периодам и параметрам для поиска наилучшей конфигурации.

Заключение

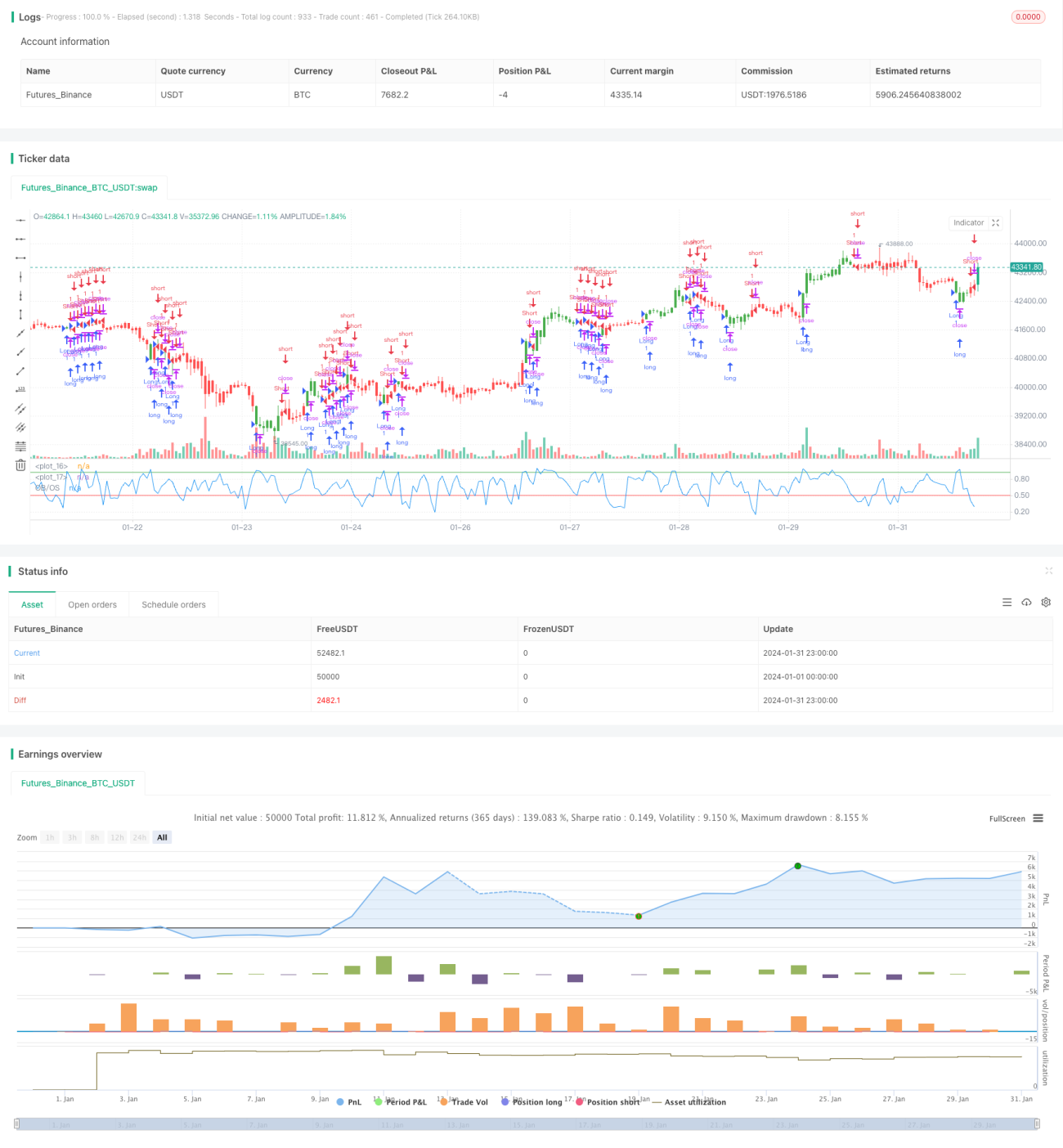

Стратегия на основе скользящей средней имеет простую общую идею, широко используется, показывает относительно стабильные результаты бэктестинга и подходит в качестве одной из вводных стратегий для количественной торговли. Однако стратегия учитывает лишь один фактор, имеет ограниченные возможности оптимизации и подходит только для краткосрочной торговли. В будущем ее можно улучшить с помощью мультииндикаторной агрегации, машинного обучения и других методов.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/09/2017

// Simple Overbought/Oversold indicator- 1