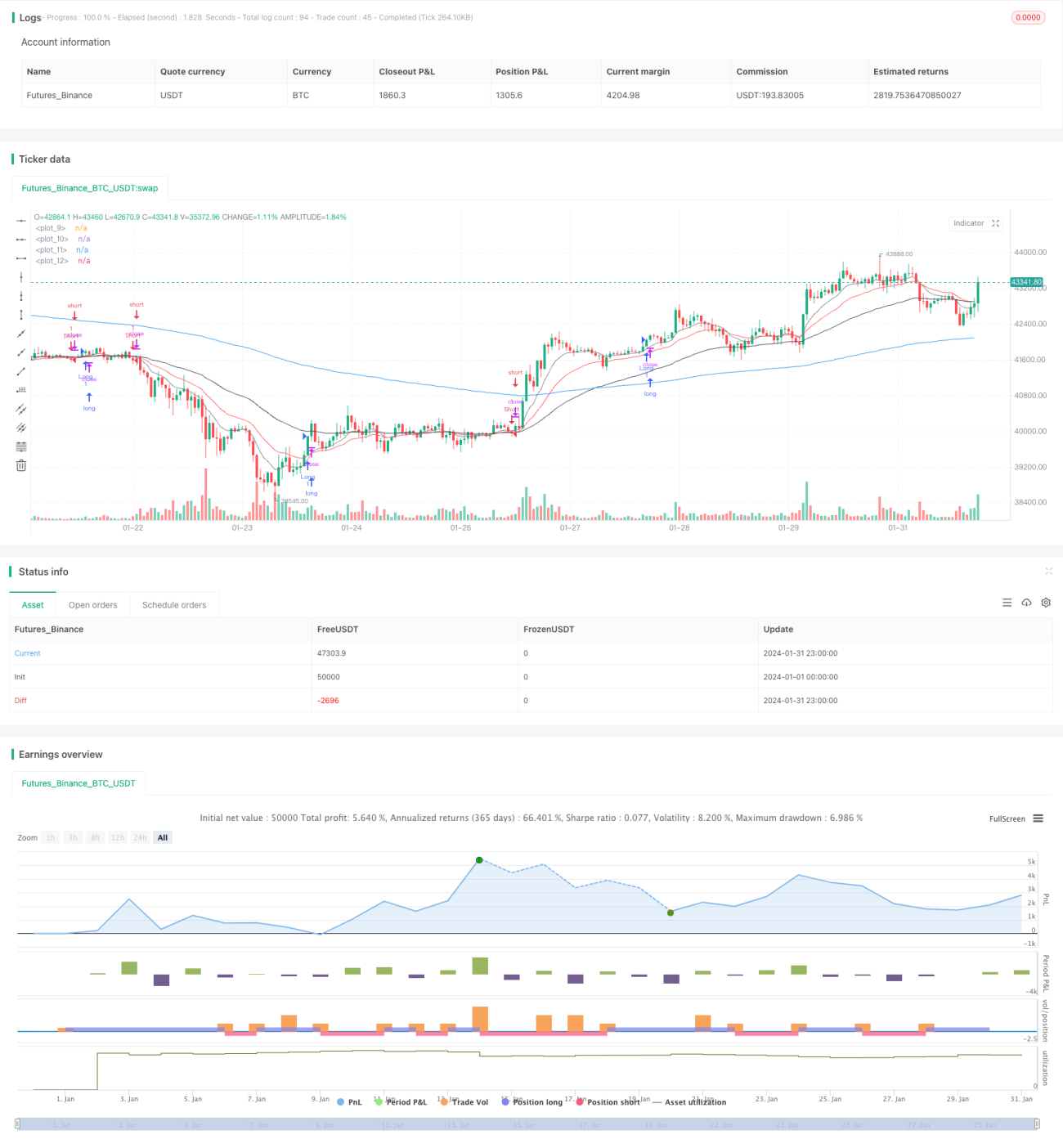

Стратегия трейлинг-стопа на основе динамических двойных скользящих средних

Обзор

Данная стратегия представляет собой динамическую стратегию трейлинга стоп-лосса на основе двойных скользящих средних EMA. Она использует 9-дневную и 20-дневную линии для определения направления рыночного тренда, а также индикатор RSI для фильтрации ложных пробоев. Для расчета динамического уровня стоп-лосса и тейк-профита используется индикатор ATR. Стратегия подходит для среднесрочных и долгосрочных позиций.

Принцип стратегии

Стратегия использует 9-дневную EMA в качестве краткосрочной скользящей средней и 20-дневную EMA в качестве среднесрочной для определения ценового тренда. Когда цена пересекает краткосрочную скользящую среднюю снизу вверх, а цена закрытия выше предыдущего максимума, при этом RSI выше 30, открывается длинная позиция. Когда цена пересекает краткосрочную скользящую среднюю сверху вниз, а цена закрытия ниже предыдущего минимума, при этом RSI ниже 70, открывается короткая позиция.

Уровень стоп-лосса устанавливается как цена закрытия минус 1,5 значения ATR, уровень тейк-профита — как цена закрытия плюс значение ATR, умноженное на коэффициент тейк-профита. Также используется трейлинговый стоп-лосс, равный двум значениям ATR.

Преимущества стратегии

- Использование двойных EMA для определения основного рыночного тренда позволяет избежать влияния шума.

- Комбинация с индикатором RSI фильтрует ложные пробои, повышая точность входа.

- Динамический стоп-лосс и тейк-профит позволяют корректировать уровни в зависимости от волатильности рынка.

- Трейлинговый стоп-лосс позволяет максимизировать прибыль.

Анализ рисков

- Скользящие средние EMA запаздывают, что может привести к упущению краткосрочных возможностей.

- Неправильная настройка параметров RSI может привести к пропуску точек входа.

- Неправильное соотношение стоп-лосса и тейк-профита может быть слишком жестким или слишком свободным.

- При резких колебаниях рынка стоп-лосс может быть пробит.

Направления оптимизации

- Тестирование различных комбинаций параметров EMA для поиска оптимальных значений.

- Оптимизация параметров RSI для баланса между точностью входа и количеством возможностей.

- Тестирование различных соотношений стоп-лосса и тейк-профита для нахождения наилучшей конфигурации.

- Добавление дополнительных фильтрующих индикаторов для снижения вероятности пробоя стоп-лосса.

Заключение

В целом данная стратегия представляет собой достаточно стабильную стратегию для среднесрочных и долгосрочных позиций. Она сочетает двойные EMA для определения основного рыночного тренда, избегая влияния краткосрочного шума на принятие решений. Индикатор RSI также в определенной степени фильтрует ложные пробои. Кроме того, механизм динамического стоп-лосса и тейк-профита позволяет стратегии корректировать уровни в зависимости от волатильности рынка. Однако у стратегии есть и определенные риски, такие как запаздывание скользящих средних и возможность пробоя стоп-лосса. Это требует настройки и оптимизации различных параметров на практике для нахождения наилучшей конфигурации.

- 1