Торговая стратегия на основе скользящих средних

Обзор

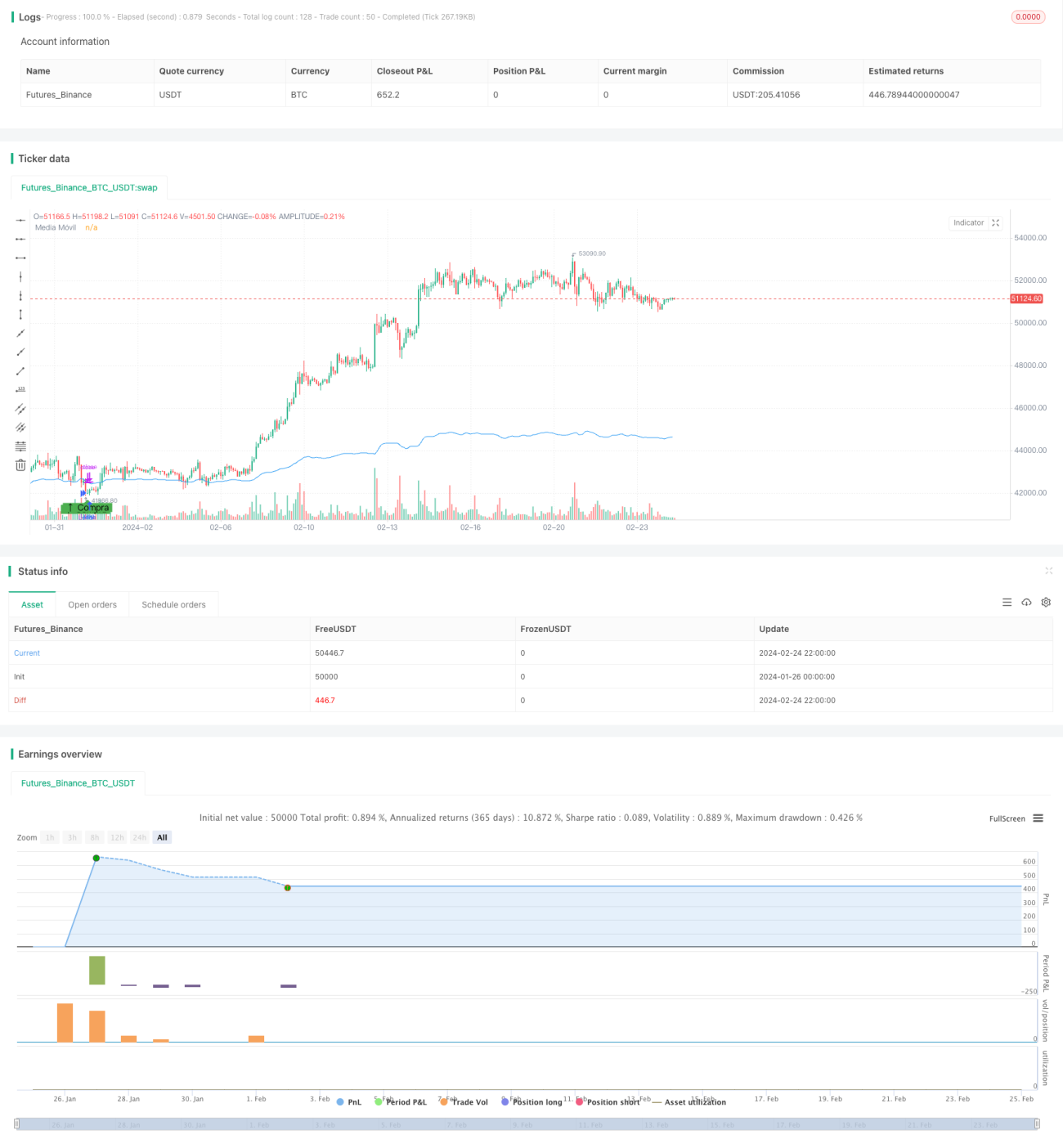

Эта стратегия представляет собой трендовую стратегию на основе скользящих средних. Она использует 14-дневную простую скользящую среднюю для определения направления рыночного тренда и выполняет покупку или продажу, когда цена приближается к скользящей средней.

Принцип стратегии

Основная логика стратегии:

- Рассчитывается 14-дневная простая скользящая средняя (SMA).

- Когда цена закрытия ниже 99% скользящей средней, считается, что рынок перепродан, и генерируется сигнал на покупку.

- После входа в позицию устанавливаются стоп-лосс и тейк-профит.

- Цена стоп-лосса устанавливается на 10 пунктов ниже цены входа.

- Цена тейк-профита устанавливается на 60 пунктов выше цены входа.

Данная стратегия относится к трендовым: она определяет общее направление рынка с помощью скользящей средней, входит в перепроданные зоны и следует за основным трендом, используя стоп-лосс и тейк-профит.

Преимущества

Основные преимущества стратегии:

- Простая и понятная логика, легко реализуется.

- Использование скользящей средней для определения рыночного тренда позволяет отфильтровать часть шума.

- Вход только на этапе перепроданности позволяет избежать больших рисков снижения.

- Разумная установка стоп-лосса и тейк-профита предотвращает увеличение убытков.

- Просадки и потери могут быть ограничены в определенных пределах.

Анализ рисков

Стратегия также имеет некоторые риски:

- Скользящая средняя запаздывает, что может привести к упущению краткосрочных торговых возможностей.

- Стоп-лосс может быть слишком агрессивным, что приведет к срабатыванию по минимальному движению.

- Резкие гэпы или значимые новости могут вызвать разворот направления.

- Вмешательство роботов-арбитражеров или высокочастотная торговля.

Частично избежать этих рисков можно путем смягчения условий входа, корректировки уровней стоп-лосса и т.д.

Направления оптимизации

Стратегию можно оптимизировать в следующих направлениях:

- Оптимизация параметров скользящей средней для адаптации к различным рыночным условиям.

- Добавление скользящих средних с разными временными периодами для комбинированной оценки.

- Использование различных соотношений стоп-лосса и тейк-профита в определенные временные отрезки.

- Использование индикаторов волатильности для фильтрации моментов входа.

- Внедрение алгоритмов машинного обучения для определения трендов и ключевых точек.

Заключение

В целом, данная стратегия представляет собой простую и практичную трендовую стратегию. Она использует скользящую среднюю для определения направления тренда, входит в перепроданные точки и устанавливает разумные стоп-лосс и тейк-профит, что позволяет эффективно контролировать риски. Путем определенной оптимизации и комбинирования можно адаптировать ее к большему числу рыночных ситуаций, дополнительно повышая стабильность и прибыльность стратегии.

- 1