Стратегия интеллектуального отслеживания на основе двойной EMA

Обзор

Данная стратегия основана на трендовом следовании с использованием двойной экспоненциальной скользящей средней (EMA). Путём расчёта быстрой и медленной EMA, а также определения «золотого» и «смертельного» пересечений, стратегия реализует принцип «покупай дёшево, продавай дорого» и автоматически отслеживает рыночные тренды.

Принцип стратегии

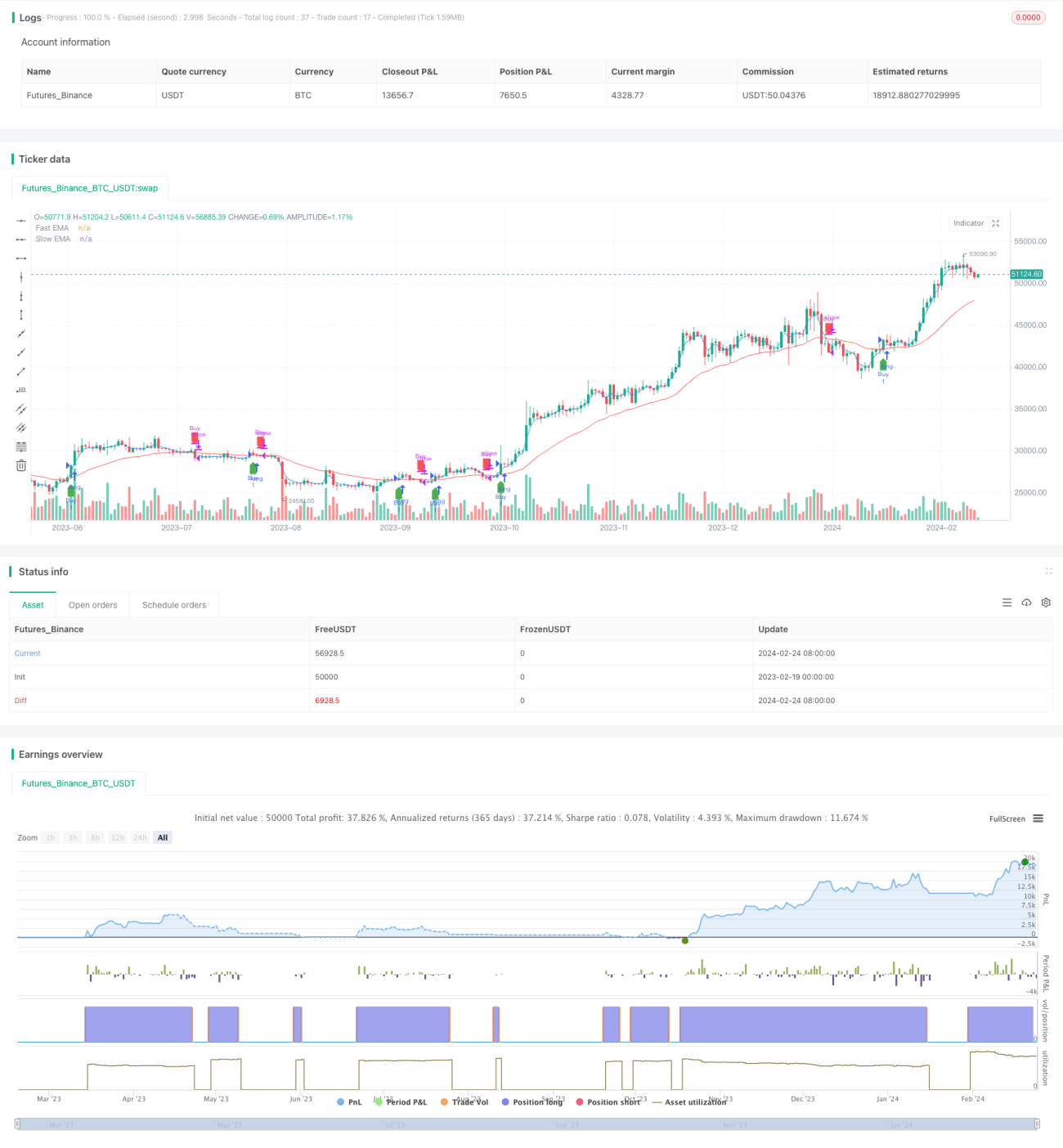

Ключевым индикатором стратегии является двойная EMA: быстрая линия EMA и медленная линия EMA. Длина быстрой EMA составляет 3 дня, что обеспечивает высокую чувствительность; длина медленной EMA — 30 дней, она реагирует медленно. Когда быстрая линия пересекает медленную снизу вверх, возникает сигнал «золотого» пересечения, указывающий на начало восходящего тренда — в этот момент стратегия открывает длинную позицию. Когда быстрая линия пересекает медленную сверху вниз, возникает сигнал «смертельного» пересечения, указывающий на начало нисходящего тренда — стратегия закрывает позицию. Таким образом, через пересечения быстрой и медленной EMA стратегия отслеживает смену тренда и автоматически меняет направление позиции, реализуя принцип «покупай дёшево, продавай дорого».

Анализ преимуществ

Главное преимущество стратегии — способность автоматически распознавать рыночные тренды и гибко корректировать позицию. Конкретные преимущества:

- Сочетание чувствительности быстрой EMA и стабильности медленной EMA позволяет точно улавливать точки разворота тренда и одновременно фильтровать шум, предотвращая ложные сигналы.

- Использование сигналов пересечения двойной EMA: корректировка позиции происходит только при значительных изменениях тренда, что предотвращает чрезмерно частую торговлю.

- Простая и понятная логика стратегии, лёгкая для понимания и модификации, а также удобная для количественного бэктестинга и оптимизации.

- Высокая эффективность использования капитала: большую часть времени позиция удерживается, следуя за трендом.

Анализ рисков и методы их устранения

- Индикатор двойной EMA относится к трендовым стратегиям и не может предсказывать или избегать сильных колебаний или внезапных событий. Метод контроля рисков: соответствующее сокращение времени удержания позиции и своевременная фиксация убытков (стоп-лосс).

- EMA чувствителен к параметрам: неправильный выбор периодов быстрой и медленной линий может привести к плохой работе стратегии. Рекомендуется использовать систематические методы оптимизации бэктестинга для поиска оптимальных параметров.

- В условиях застойного боковика двойная EMA может генерировать ложные сигналы. Можно рассмотреть добавление других вспомогательных индикаторов для фильтрации сигналов.

- Стратегия двойной EMA относится к следящим и неэффективна для прогнозирования точек крупных разворотов. Можно дополнительно ввести анализ свечных паттернов на ключевых технических уровнях.

Направления оптимизации

Стратегию можно дополнительно улучшить по следующим направлениям:

- Оптимизация параметров быстрой и медленной EMA для поиска наилучшей комбинации.

- Добавление других индикаторов для построения мультифакторной модели с целью повышения точности сигналов. Например, ввести производную от индикатора Bollinger Bands.

- Внедрение стратегии стоп-лосса для контроля риска по каждой сделке, например, использование скользящего стопа (trailing stop).

- Параметры могут различаться для разных инструментов; можно провести факторную декомпозицию для поиска параметров, оптимальных для каждого инструмента.

- Исследовать применение методов машинного обучения для гиперпараметрической оптимизации на основе временных рядов.

- Изучить внедрение распознавания свечных паттернов в ключевых технических точках для попытки захвата разворотов более крупного масштаба.

Заключение

В целом данная стратегия представляет собой простую и практичную стратегию следования за трендом на основе двойной EMA. Используя пересечения быстрой и медленной EMA для определения фазы рынка, она автоматически корректирует позицию. Логика стратегии проста и понятна, легко реализуется количественно. При этом она оставляет пространство для дальнейшей оптимизации, которую можно проводить в двух направлениях: повышение точности сигналов и контроль рисков. Таким образом, стратегия может быть превращена в качественную количественную стратегию, готовую к реальной торговле.

- 1