На основе стратегии двойного разворота

Обзор

Стратегия двойного разворота представляет собой количественную стратегию, сочетающую в себе модели разворота 123 и трехдневного разворота, предназначенную для повышения качества торговых сигналов и снижения рисков. Стратегия использует комбинацию индикатора разницы цен и индикатора свечных паттернов: сделки совершаются только тогда, когда оба индикатора одновременно подают сигнал, что повышает точность сигналов.

Принцип стратегии

Стратегия двойного разворота объединяет два различных типа торговых подходов. Первый – это стратегия разворота 123, которая использует индикатор разницы цен и подает сигнал при развороте цены закрытия в течение двух последовательных дней и достижении стохастическим осциллятором порогового уровня. Второй – это стратегия трехдневного разворота, которая анализирует трехдневные свечи: сигнал возникает, когда в средний день зафиксирован минимум, а цена закрытия последнего дня превышает максимум предыдущего дня. Когда обе стратегии одновременно дают сигнал в одном направлении, совершается покупка или продажа.

В частности, стратегия разворота 123 использует 9-дневный стохастический осциллятор для определения перекупленности/перепроданности. Сигнал на покупку возникает, когда цена падает два дня подряд, а стохастический осциллятор ниже 50; сигнал на продажу – когда цена растет два дня подряд, а стохастический осциллятор выше 50. Стратегия трехдневного разворота определяет, сформировался ли за три дня паттерн «сначала рост, затем падение, затем снова рост». Это указывает на краткосрочный разворот перепроданности.

Стратегия двойного разворота требует, чтобы оба подхода дали сигнал одновременно, прежде чем открыть позицию. Это значительно снижает количество ложных сигналов, позволяя системе торговать только при высокой вероятности успеха.

Анализ преимуществ

По сравнению с одиночной стратегией, стратегия двойного разворота имеет следующие преимущества:

- Повышение качества сигналов, уменьшение ложных сигналов.

- Двойная верификация индикаторами снижает вероятность просадок.

- Максимальное использование возможностей краткосрочного и среднесрочного разворота.

- Простота понимания и реализации.

Риски и решения

Основной риск стратегии двойного разворота – пропуск части возможностей. Из-за жестких требований к сигналам некоторые торговые возможности, основанные на одном индикаторе, будут упущены. Эту проблему можно решить путем настройки параметров, ослабив условия одного из индикаторов, что частично увеличит частоту сделок.

Другой риск заключается в том, что в экстремальных рыночных условиях оба индикатора могут одновременно выйти из строя с высокой вероятностью. В таких случаях можно добавить механизм стоп-лосса для быстрого закрытия позиций и уменьшения убытков. Либо, основываясь на историческом опыте, выявить характеристики экстремальных движений, при которых сигналы не работают, и блокировать их, избегая открытия позиций.

Рекомендации по оптимизации

Стратегию двойного разворота можно оптимизировать по следующим направлениям:

- Настройка параметров стохастического осциллятора для повышения точности определения перекупленности/перепроданности.

- Тестирование эффективности на различных торговых инструментах для поиска наилучших объектов применения.

- Добавление моделей машинного обучения для вспомогательной оценки и повышения точности сигналов.

- Учет дополнительных статистических характеристик рынка, таких как изменения объема, внутридневная волатильность и т.д., для определения наилучшего момента открытия позиции.

Заключение

Стратегия двойного разворота успешно сочетает идеи разворотной торговли с анализом свечных паттернов. Она максимально использует закономерности возврата цен к среднему в краткосрочной и среднесрочной перспективе, эффективно улавливая возможности, предоставляемые разворотами. По сравнению с простым следованием за трендом, данная стратегия находит баланс между контролем риска и доходностью. Благодаря постоянной оптимизации и инновациям, ее инвестиционная ценность будет продолжать подтверждаться.

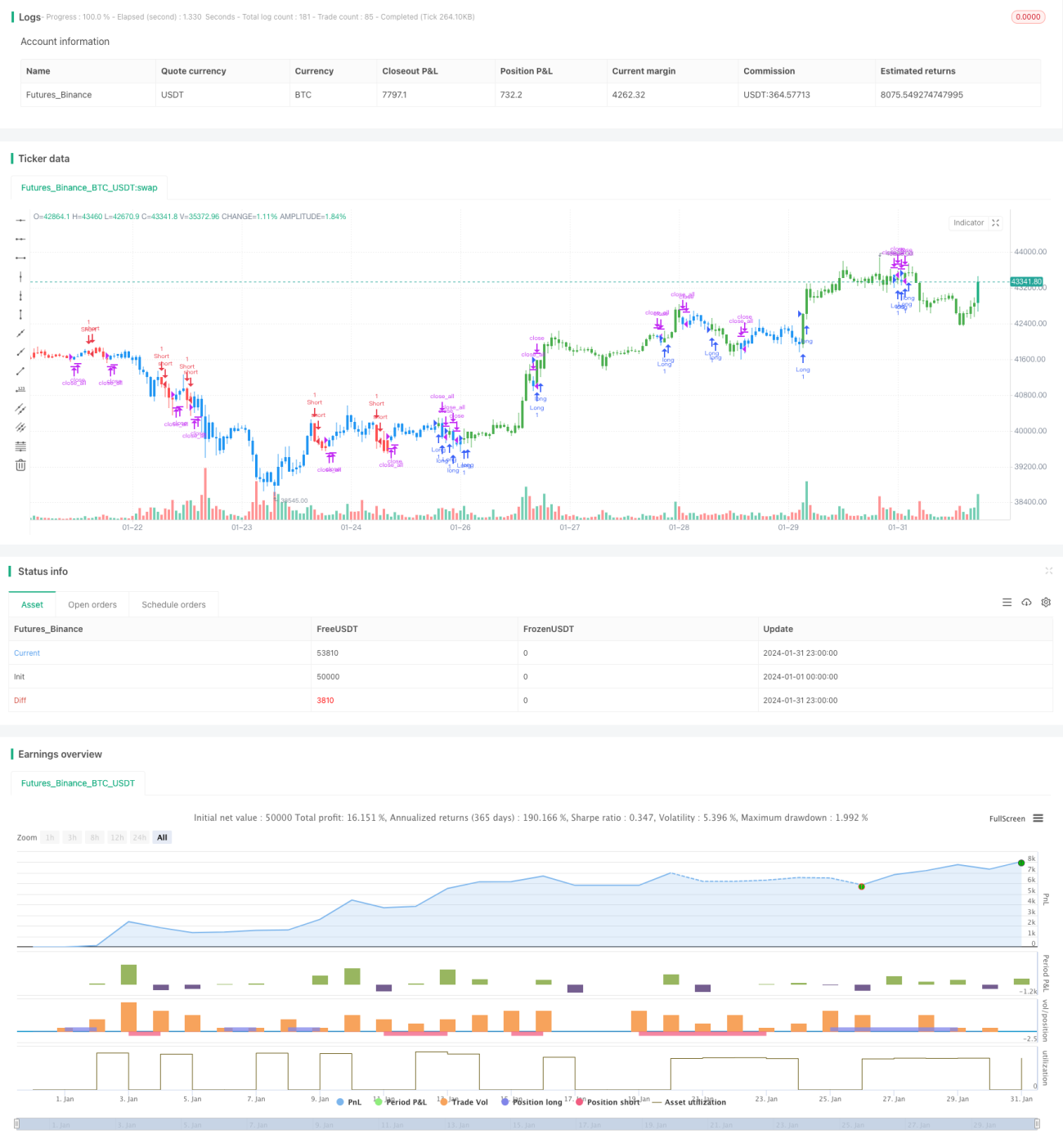

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/04/2019

// This is combo strategies for get - 1