Интеллектуальная стратегия накопительного покупа

Обзор

Стратегия интеллектуального накопительного входа — это стратегия, демонстрирующая концепцию. Она представляет собой комбинацию рекурсивной стратегии покупки и входа/выхода на основе технического анализа.

Стратегия выделяет часть капитала и продолжает наращивать позицию при выполнении условий технического анализа. Для определения стратегии выхода используются условия технического анализа.

Возможно наращивание позиции по убыточным позициям для усреднения цены вниз, или выбор более агрессивного подхода, позволяющего наращивать позицию по прибыльным позициям.

Можно выбрать полный выход с прибылью или частичный выход несколькими равными частями.

Также можно решить, разрешать ли условиям выхода закрывать позицию с убытком или требовать минимальный процент фиксации прибыли.

Стратегия содержит условия входа и выхода по умолчанию на основе технического анализа, предназначенные только для демонстрации идеи стратегии, но конечная цель данного скрипта — делегировать решения о входе и выходе внешним источникам.

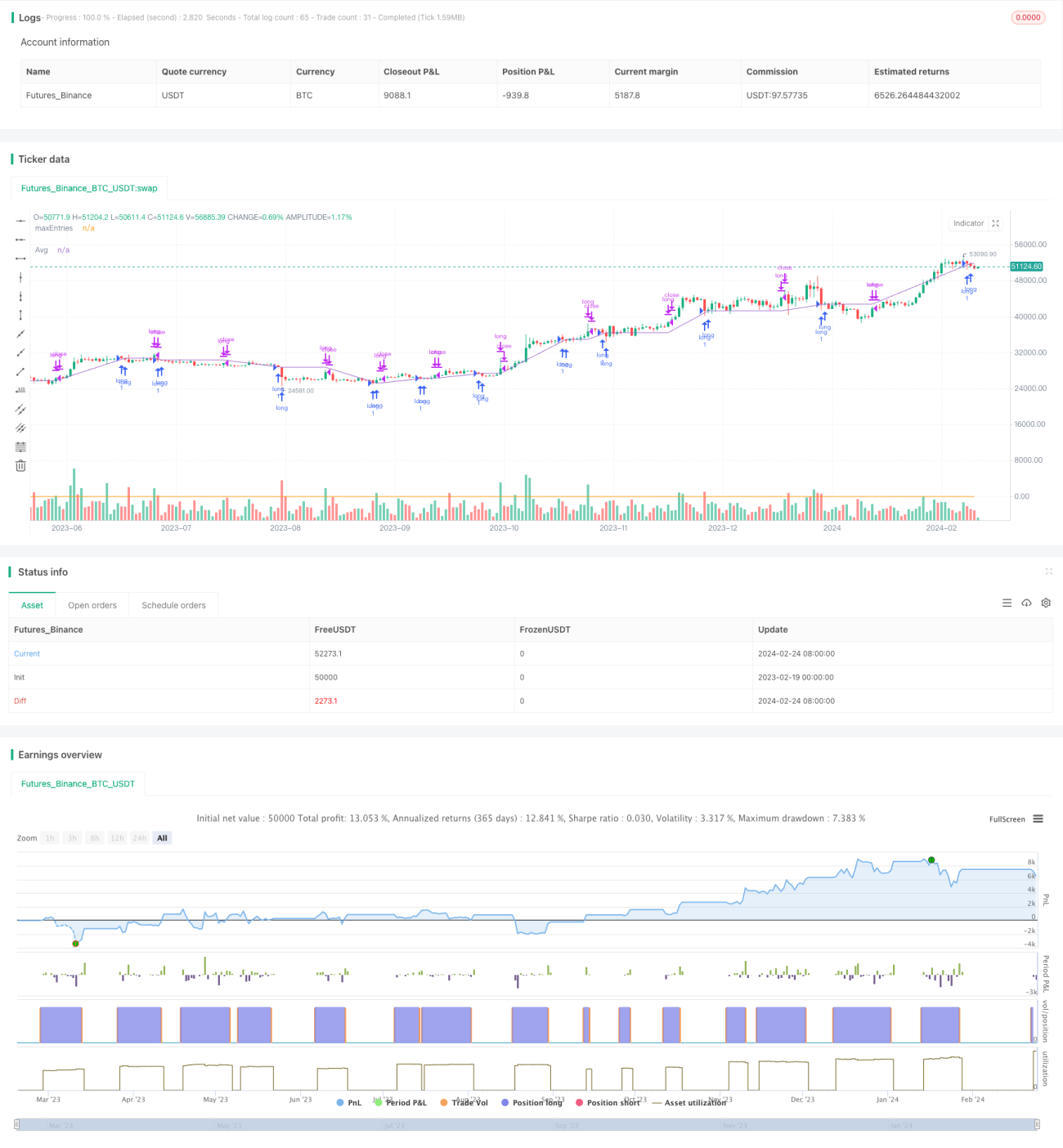

Внутренние условия используют пересечение RSI длиной 7 с полосами Боллинджера с отклонением 1: вход ниже нижней полосы, выход выше верхней.

Количество ордеров можно контролировать с помощью параметров в настройках:

- Настройка количества добавок

- Настройка используемого процента капитала

- Убедитесь, что количество добавок × используемый процент капитала равно 100, чтобы предотвратить превышение использования капитала (если не используется кредитное плечо)

Данный скрипт предназначен как альтернатива ежедневным или еженедельным рекурсивным покупкам, но при точности условий технического анализа он может быть прибыльным и на более низких таймфреймах.

Стратегия называется «интеллектуальной», потому что наиболее распространённый подход к рекурсивной покупке не учитывает решения: покупка происходит с заданной периодичностью в любых условиях. Данная стратегия по-прежнему выполняет рекурсивную покупку, но отфильтровывает некоторые потенциально ошибочные моменты входа, которые могут без необходимости задерживать выход позиции в прибыль. Во-вторых, стратегия выхода задаётся с самого начала, чего рекурсивная покупка сама по себе не предоставляет.

Принцип стратегии

Стратегия использует пересечение RSI с полосами Боллинджера для определения моментов входа и выхода. В частности, когда RSI ниже нижней полосы — вход в короткую позицию (медвежий вход), когда RSI выше верхней полосы — выход из длинной позиции (бычий выход).

Кроме того, стратегия предоставляет настройки для добавок и частичного выхода. Сумма количества добавок и используемого процента капитала должна равняться 100, чтобы предотвратить превышение использования средств. Можно разрешить наращивание позиции по прибыльным позициям или только по убыточным для усреднения цены вниз.

При выходе можно выбрать полный выход с прибылью или частичный выход партиями в соответствии с установленными пропорциями. Также можно установить минимальный процент фиксации прибыли, ниже которого прибыль не будет зафиксирована.

В целом стратегия сочетает рекурсивную покупку и индикаторы технического анализа, отфильтровывая часть ложных сигналов для более стабильного накопительного входа, а также предоставляет гибкий механизм выхода, который можно настраивать в соответствии с собственными предпочтениями по риску.

Анализ преимуществ

По сравнению с традиционными рекурсивными стратегиями покупки, основное преимущество данной стратегии заключается в том, что как вход, так и выход имеют технические индикаторы в качестве ориентира, что позволяет отфильтровать часть ложных сигналов. Это выгодно отличается от ежедневных/еженедельных покупок без принятия решений. Конкретные преимущества:

- Использование RSI и полос Боллинджера для определения момента входа позволяет избежать покупки на восходящем тренде в неблагоприятный момент.

- Условия выхода чёткие, есть критерии фиксации прибыли и убытка, позиция не удерживается бесцельно.

- Возможность настройки параметров добавок для более гибкого контроля наращивания позиции.

- Выбор между наращиванием только по убыточным позициям или также по прибыльным.

- Выбор между полным выходом с прибылью или частичным выходом.

- Установка минимального процента прибыли для предотвращения преждевременного выхода.

В целом стратегия реализует эффект периодического наращивания позиции, характерный для рекурсивной покупки, но добавляет технические индикаторы для входа и выхода, позволяя настраивать параметры в соответствии с предпочтениями, снижая риск слепого открытия позиций и повышая эффективность получения прибыли.

Анализ рисков

Хотя стратегия использует технические индикаторы для фильтрации и гибкие механизмы наращивания и выхода для снижения риска, любая стратегия неизбежно несёт определённые риски. Основные риски включают:

- Вероятность ложных сигналов от индикаторов, что может привести к пропуску лучших моментов входа или выхода.

- Неправильная настройка количества добавок и доли капитала приводит к риску превышения позиции.

- Резкие краткосрочные изменения рыночной ситуации, на которые индикаторы не успевают вовремя отреагировать.

- Фиксация прибыли слишком рано или слишком поздно, что влияет на эффективность получения прибыли.

Соответствующие методы решения:

- Комбинированное использование нескольких индикаторов для снижения вероятности ложных сигналов.

- Тщательное тестирование и оценка параметров для избежания риска превышения позиции.

- Использование сигналов с более коротких таймфреймов в качестве вспомогательного ориентира.

- Тестирование и оптимизация параметров фиксации прибыли для повышения стабильной доходности.

Направления оптимизации

Данную стратегию можно дополнительно оптимизировать по следующим направлениям:

-

Оптимизация или замена технических индикаторов для повышения точности входа/выхода. Можно тестировать различные параметры или комбинации индикаторов для выбора более надёжных сигналов.

-

Добавление стратегии стоп-лосса. В текущей стратегии стоп-лосс не предусмотрен; можно установить уровень стоп-лосса на основе просадки или других критериев для контроля максимальных убытков.

-

Динамическое регулирование размера добавок. Можно в реальном времени корректировать объём капитала для каждой добавки в зависимости от количества позиций или рыночной волатильности, уменьшая добавки при высокой волатильности.

-

Интеграция алгоритмической торговли. Текущая стратегия состоит из простых индикаторов; возможно добавление моделей машинного обучения и других алгоритмов для оценки рынка и повышения качества решений.

-

Оптимизация параметров. Постоянная оптимизация доли капитала для каждой добавки, процента фиксации прибыли и других параметров с целью достижения более высокой доходности при контроле риска.

Заключение

Стратегия интеллектуального накопительного входа за счёт фильтрации с помощью технических индикаторов сохраняет преимущества периодического наращивания позиций, характерные для рекурсивной покупки, при этом устанавливает чёткие механизмы выхода с фиксацией прибыли и убытка, избегая недостатков слепого открытия позиций и бесцельного удержания. Стратегия позволяет в значительной степени кастомизировать параметры наращивания и выхода в соответствии с личными предпочтениями по риску, что является большим преимуществом для долгосрочных держателей позиций.

Конечно, стратегия также несёт определённый риск ложных сигналов и неправильной настройки параметров, что требует дальнейшей оптимизации индикаторов и параметров, а также использования вспомогательных средств стоп-лосса. В целом, данная стратегия представляет собой важную эволюцию от рекурсивной покупки к интеллектуальному накопительному входу, предлагая инвесторам относительно совершенный и контролируемый план долгосрочного удержания позиций.

/*backtest

start: 2023-02-19 00:00:00

end: 2024-02-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TheTradingParrot

//@version=5- 1