На основе системы двойной количественной торговли

Данная стратегия представляет собой комплексную торговую систему, объединяющую индикатор CCI, индикатор RSI и две скользящие средние. Система позволяет улавливать обычные тренды, одновременно используя пересечение индикаторов RSI для дополнительного подтверждения момента входа, чтобы отфильтровать часть шума.

Принципы стратегии

Эта стратегия в основном использует индикатор CCI для определения направления тренда. Когда значение CCI превышает 100, рынок считается бычьим, а когда опускается ниже -100 — медвежьим. Система использует пересечение двух скользящих средних для дополнительной оценки направления тренда. Когда быстрая скользящая средняя пересекает медленную снизу вверх, это сигнал на покупку, и наоборот — на продажу.

После определения бычьего или медвежьего тренда система использует пересечение двух индикаторов RSI с разными периодами для подтверждения входа. Например, на бычьем рынке, когда краткосрочный RSI пересекает долгосрочный RSI снизу вверх, это окончательный сигнал на покупку. Такая конструкция предназначена для фильтрации шума и предотвращения ошибочных сделок из-за краткосрочных коррекций внутри тренда.

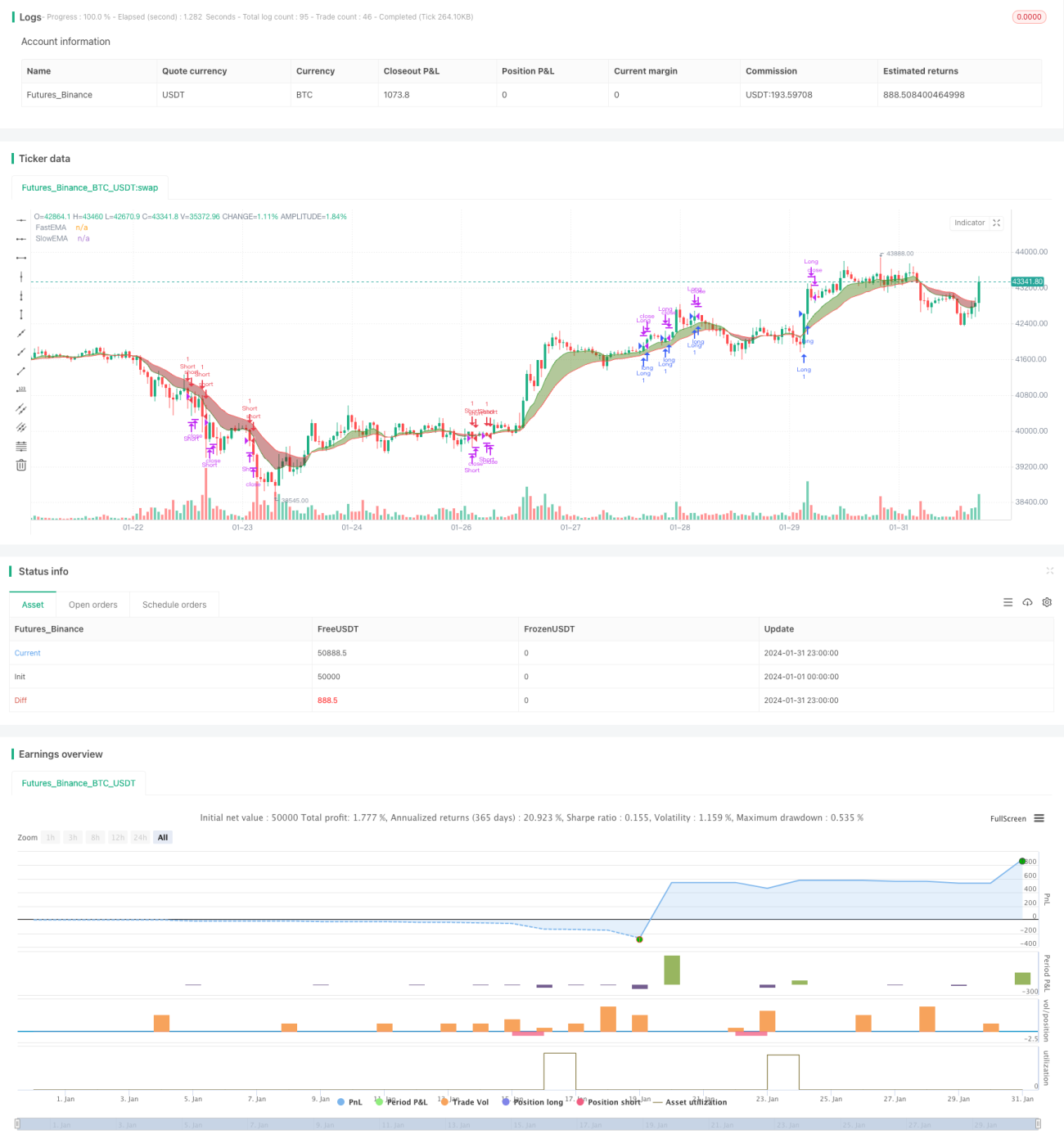

Стратегия открывает позиции только в указанные торговые сессии и принудительно закрывает все позиции за 15 минут до закрытия, чтобы избежать ночного риска. После открытия позиции используется скользящий стоп-лосс для фиксации прибыли.

Преимущества анализа

- Сочетание определения тренда и пересечения индикаторов позволяет эффективно выявлять тренды и отфильтровывать шум, обеспечивая точный вход.

- Использование скользящего стоп-лосса для активного контроля риска, избегая ситуаций, когда стоп-лосс пробивается.

- Открытие позиций только в указанные торговые сессии позволяет избежать риска гэпов при ночной торговле.

- Параметры индикатора RSI настраиваются, что позволяет гибко адаптироваться к различным рыночным условиям.

Анализ рисков

- Индикатор CCI плохо работает на рынках с аномальной волатильностью.

- Условия пересечения двух RSI накладывают много ограничений, из-за чего можно пропустить часть возможностей.

- Скользящий стоп-лосс может быть слишком субъективным, требуется оптимизация параметров.

- Указанные торговые сессии могут привести к пропуску гэпов, вызванных важными ночными новостями.

Рекомендации по оптимизации

- Протестировать различные параметры индикатора CCI, чтобы найти оптимальное сочетание.

- Проверить возможность отмены ограничения на пересечение RSI, используя только CCI для определения входа.

- Провести бэктестинг параметров скользящего стоп-лосса для нахождения оптимальных значений.

- Протестировать отмену логики принудительного закрытия позиций, заменив её на отслеживание скользящего стоп-лосса в течение всего периода удержания для максимизации прибыли.

Заключение

Данная стратегия объединяет определение тренда и перекрестную верификацию индикаторов, обеспечивая контроль над рисками и эффективность торговых сигналов. Благодаря оптимизации параметров и корректировке логики, эта стратегия может увеличить потенциал прибыли и сократить упущенные возможности. Это очень перспективная торговая идея.

- 1