Стратегия пробоя канала Дончиана

Обзор

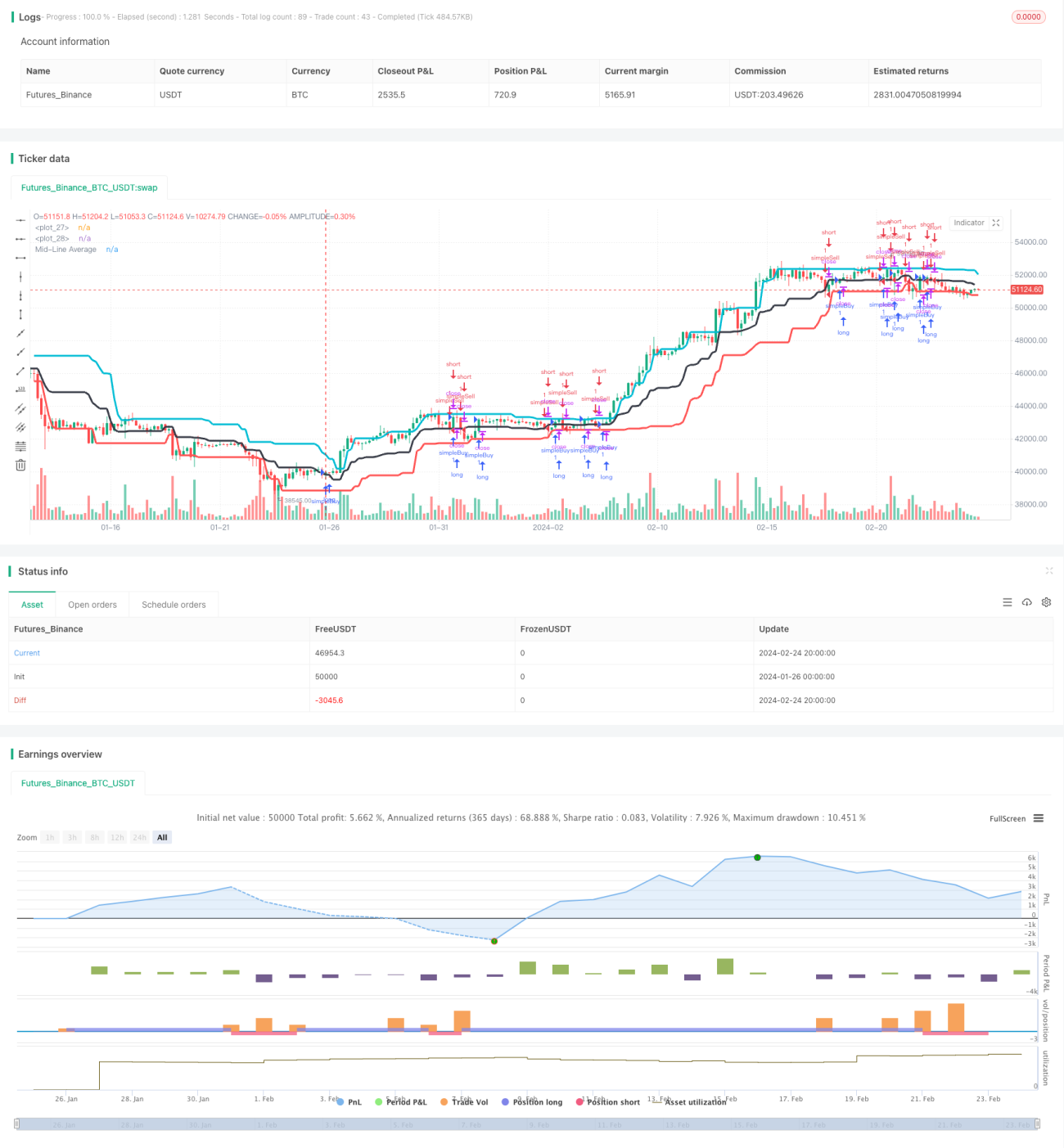

Стратегия пробоя канала Дончиана — это трендовая стратегия, основанная на ценовых каналах. Она использует верхнюю, нижнюю и среднюю скользящие линии канала Дончиана для определения ценового тренда и пробоев, генерируя сигналы на покупку и продажу.

Принцип стратегии

Стратегия сначала рассчитывает максимальную цену, минимальную цену и среднюю линию за определённый период. Между максимальной и минимальной ценой формируется ценовой канал, а средняя линия располагается в середине канала. Когда цена пробивает среднюю линию снизу вверх, это считается бычьим сигналом — открывается длинная позиция; когда цена пробивает среднюю линию сверху вниз, это считается медвежьим сигналом — открывается короткая позиция.

Конкретно стратегия работает следующим образом:

- Рассчитывается максимум за 20 периодов (dcUpper);

- Рассчитывается минимум за 20 периодов (dcLower);

- Вычисляется среднее значение dcUpper и dcLower — dcAverage, выступающее в качестве средней линии канала;

- Рисуются три линии: dcUpper, dcLower и dcAverage, формирующие канал Дончиана;

- Когда цена закрытия выше средней линии dcAverage — открывается длинная позиция; когда цена закрытия ниже средней линии dcAverage — открывается короткая позиция;

- Условие для закрытия позиции по стоп-лоссу: для длинной позиции, если цена закрытия опускается ниже нижней линии dcLower, длинная позиция закрывается; для короткой позиции, если цена закрытия поднимается выше средней линии dcAverage, короткая позиция закрывается.

Таков базовый торговый принцип стратегии. Определяя тренд по пробою ценового канала и следуя ему, стратегия переключает направление в ключевых точках.

Анализ преимуществ

Данная стратегия обладает следующими преимуществами:

- Прочная теоретическая основа: использование ценовых каналов для определения тренда — классический и эффективный метод технического анализа;

- Простая и понятная логика — легко понять и реализовать;

- Основана на пробоях, предоставляет много возможностей для следования за трендом, что соответствует принципам количественных трендовых стратегий;

- Имеет чёткий механизм выхода по стоп-лоссу, позволяющий контролировать убытки по каждой сделке;

- Гибкая настройка параметров для адаптации к различным рыночным условиям.

Анализ рисков

Стратегия также имеет некоторые риски:

- Слишком частые сигналы на покупку и продажу, что увеличивает торговые издержки и риск проскальзывания;

- Некорректная установка уровня стоп-лосса может привести к слишком частым срабатываниям стопа;

- Неправильные параметры могут привести к пропуску или ложным торговым сигналам;

- Неудачные пробои на завершении тренда могут привести к убыткам.

Меры противодействия:

- Настройка параметров для контроля частоты сделок;

- Оптимизация логики стоп-лосса для предотвращения мелких стопов;

- Тестирование на различных рыночных условиях и корректировка параметров;

- Совместное использование с другими индикаторами для фильтрации сигналов и избежания рисков пробоев на завершении тренда.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Включение индикаторов рыночной структуры для идентификации трендового состояния, избегая контртрендовых сделок;

- Добавление фильтров для обеспечения эффективности пробоев и уменьшения ложных сигналов;

- Использование индикаторов волатильности для оценки силы пробоя;

- Мультитаймфреймовый или мультиинструментальный подход для повышения стабильности;

- Автоматическая оптимизация параметров с помощью алгоритмов машинного обучения для адаптации к изменениям рынка.

Заключение

Стратегия пробоя канала Дончиана в целом является эффективной трендовой стратегией. Она имеет теоретическое обоснование, простую логику, определяет направление тренда через ценовой канал и следует за ним, захватывая прибыль на тренде. В то же время, эта стратегия, основанная на пробоях, несёт определённые риски, требующие оптимизации параметров и фильтров для повышения стабильности и практичности. В целом, стратегия канала Дончиана заслуживает дальнейшего изучения и применения количественными трейдерами.

- 1