Трёхфакторная модель вспомогательной оценки ценовых колебаний

Обзор

Трехфакторная модель вспомогательной оценки колебаний цены — это краткосрочная торговая стратегия, основанная на комбинированной многофакторной оценке. Стратегия комплексно учитывает множественные факторы: объемный коэффициент, индикатор RSI, индикатор MACD и индикатор сигнальной линии, чтобы оценить поведение ценовых колебаний и выявить краткосрочные торговые возможности.

Принцип стратегии

Основная логика стратегии заключается в следующем:

- Рассчитать быструю скользящую среднюю, медленную скользящую среднюю, кривую MACD, сигнальную линию и другие технические индикаторы;

- Оценить множественные условия: соотношение объемов покупки и продажи, индикатор RSI, индикатор MACD, индикатор сигнальной линии;

- На основе комплексной многофакторной оценки подтвердить, что текущая фаза — это фаза колебаний цены, и появляются возможности для входа в сделку;

- Открыть LONG или SHORT позицию, установить тейк-профит и стоп-лосс;

- При достижении ценой условий тейк-профита или стоп-лосса закрыть позицию.

Стратегия гибко использует многофакторную оценку (объемный коэффициент, RSI, MACD, сигнальную линию и др.) для анализа поведения ценовых колебаний с целью выявления краткосрочных торговых возможностей. Комбинированная многофакторная оценка позволяет избежать ложных сигналов от одного фактора и повысить точность сигналов.

Анализ преимуществ

Данная стратегия обладает следующими преимуществами:

- Многофакторная оценка повышает точность сигналов и снижает количество ложных сигналов;

- Использование особенностей ценовых колебаний позволяет ловить краткосрочные торговые возможности с большим потенциалом прибыли;

- Автоматическая установка тейк-профита и стоп-лосса позволяет контролировать риски;

- Простая и понятная торговая логика, легко реализуется.

Анализ рисков

Стратегия также имеет следующие риски:

- Алгоритм слишком сильно зависит от исторических данных и чувствителен к изменениям рынка;

- Способ комбинирования множества факторов может потребовать дальнейшей оптимизации, возможны ошибки в оценке;

- Обоснованность установки стоп-лосса напрямую влияет на стабильность стратегии.

Для снижения указанных рисков можно провести оптимизацию по следующим направлениям:

- Увеличить период выборки данных, чтобы уменьшить влияние изменений рыночных данных;

- Скорректировать веса множества факторов для достижения адаптивной оптимизации;

- Протестировать различные уровни стоп-лосса, чтобы найти оптимальное положение стопа.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизировать веса множества факторов для динамической настройки. Можно корректировать веса факторов в зависимости от различных рыночных условий, повышая адаптивность;

- Внедрить алгоритмы машинного обучения для адаптивной оптимизации множества факторов. Использовать нейронные сети, генетические алгоритмы и другие методы для обучения многофакторной модели, что позволит автоматически оптимизировать параметры;

- Оптимизировать стратегию стоп-лосса. Протестировать различные комбинации трейлинг-стопа и скользящего стопа, чтобы найти наилучший вариант стопа;

- Использовать продвинутые технические индикаторы. Можно протестировать такие индикаторы, как осциллятор волатильности, моментный осциллятор и другие, чтобы расширить многофакторную комбинацию.

Заключение

Стратегия «Трехфакторная модель вспомогательной оценки колебаний цены» эффективно использует многофакторные характеристики ценового колебательного диапазона для реализации эффективной краткосрочной торговой стратегии. Стратегия применяет множественные факторы, такие как объем, RSI, MACD и сигнальная линия, для определения наилучших моментов входа и выхода. Многофакторная оценка повышает точность сигналов, что способствует получению стабильной прибыли. В дальнейшем, с помощью алгоритмов машинного обучения можно реализовать адаптивную оптимизацию множества факторов, что позволит добиться ещё более выдающейся производительности стратегии.

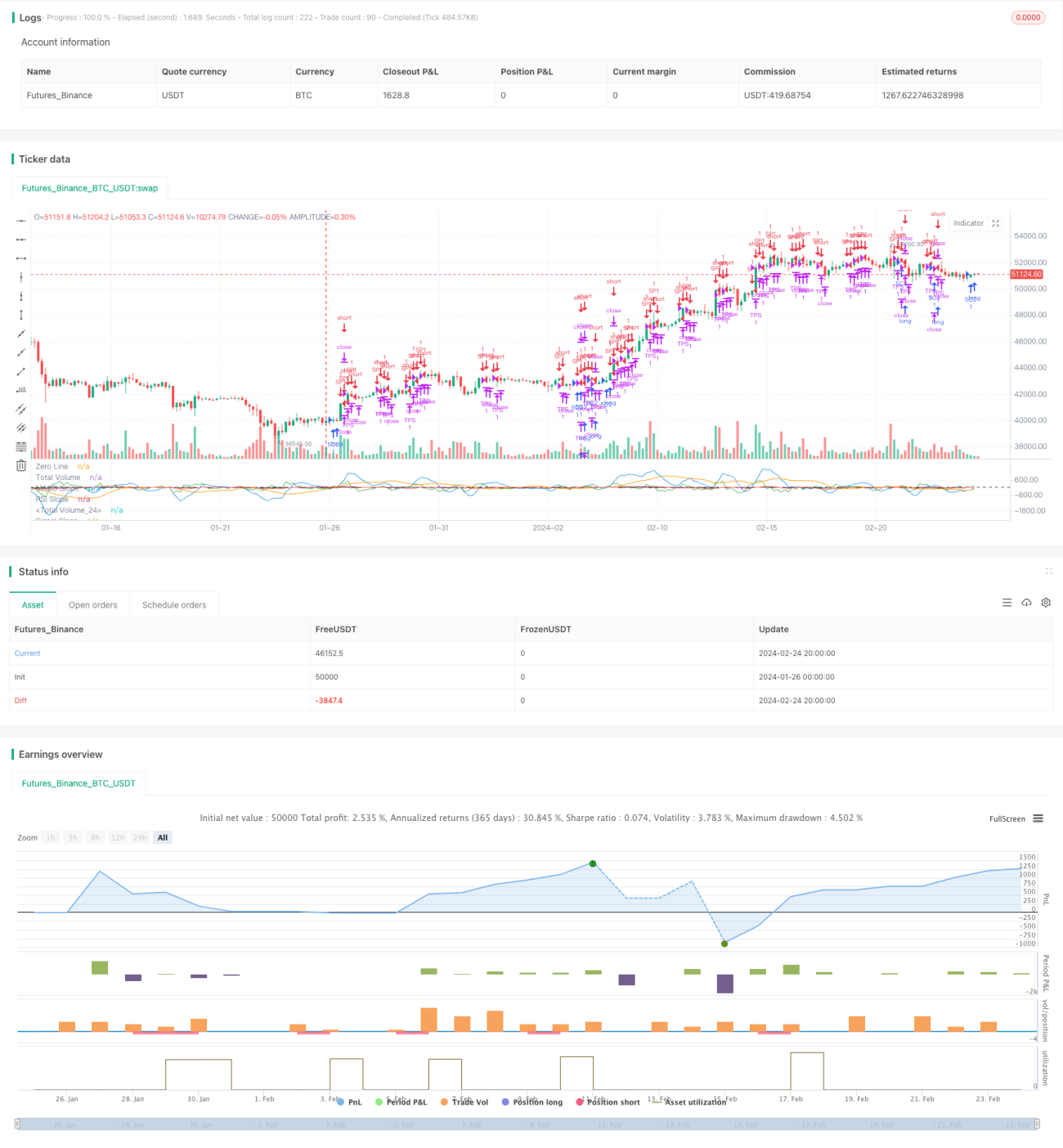

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10.0 Oscillator Profile Flagging", shorttitle="3 10.0 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1