Стратегия торговли на основе реверсии тренда с использованием межвременной специфической волатильности

Обзор

Данная стратегия основана на расчете разницы в давлении покупок и продаж по объему в различных временных окнах в сочетании с сигналами MACD (бычий/медвежий). Разработана торговая стратегия разворота тренда. Основная идея — использовать аномалии в объеме как сигнал разворота тренда и подтверждать его сигналами MACD для захвата моментов разворота.

Принцип стратегии

Ключевая логика стратегии:

-

Рассчитывается давление покупок и продаж по объему в разных временных окнах (короткое и длинное). Разница давлений используется для прогнозирования направления будущего тренда.

-

Разница MACD (расстояние между линией MACD и сигнальной линией) используется для определения бычьего/медвежьего состояния. В сочетании с сигналами давления объема подтверждается разворот тренда.

-

Когда аномалия в давлении покупок по объему усиливается, а линия MACD пересекает сигнальную, считается, что рынок может развернуться с медвежьего на бычий тренд.

-

Когда аномалия в давлении продаж по объему усиливается, а линия MACD пересекает сигнальную, считается, что рынок может развернуться с бычьего на медвежий тренд.

-

После входа по сигналу разворота используется стоп-лосс и тейк-профит для контроля риска.

Преимущества

Стратегия имеет следующие преимущества:

-

Использует разницу в объеме между покупками и продажами для определения точек разворота, что позволяет избежать однобокой опоры на трендовые индикаторы (например, скользящие средние) и игнорирования роли объема.

-

Подтверждение разворота сигналами MACD повышает точность решений.

-

Использование коротких и длинных временных окон для определения аномалий объема делает сигналы разворота более надежными.

-

Средняя доходность разворотных стратегий обычно выше.

Риски

Стратегия также сопряжена со следующими рисками:

-

Как объем, так и MACD могут давать ложные сигналы, что приводит к ошибочному определению разворота.

-

После появления сигнала разворота рынок может снова скорректироваться, и разворот может не состояться.

-

Неправильная установка стоп-лосса и тейк-профита может привести к расширению убытков.

-

Высокая просадка, что не подходит инвесторам, стремящимся к стабильной доходности.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизация длины короткого и длинного временных окон для повышения точности определения разворота.

-

Оптимизация параметров MACD для улучшения точности бычьих/медвежьих сигналов.

-

Улучшение алгоритма стоп-лосса и тейк-профита для снижения риска убытков.

-

Добавление дополнительных индикаторов аномалий для повышения вероятности успешного разворота.

-

Внедрение модулей управления позицией и капиталом.

Заключение

В целом, данная стратегия представляет собой классический алгоритмический подход к торговле на разворотах тренда. Она опирается на аномальное увеличение объема и подтверждение сигналами MACD для выявления и захвата моментов разворота цены с бычьего на медвежий тренд или наоборот. Стратегия отличается высокой точностью решений и хорошей доходностью, однако несет в себе определенные риски. Путем оптимизации параметров и расширения функциональности можно добиться еще более выдающихся результатов.

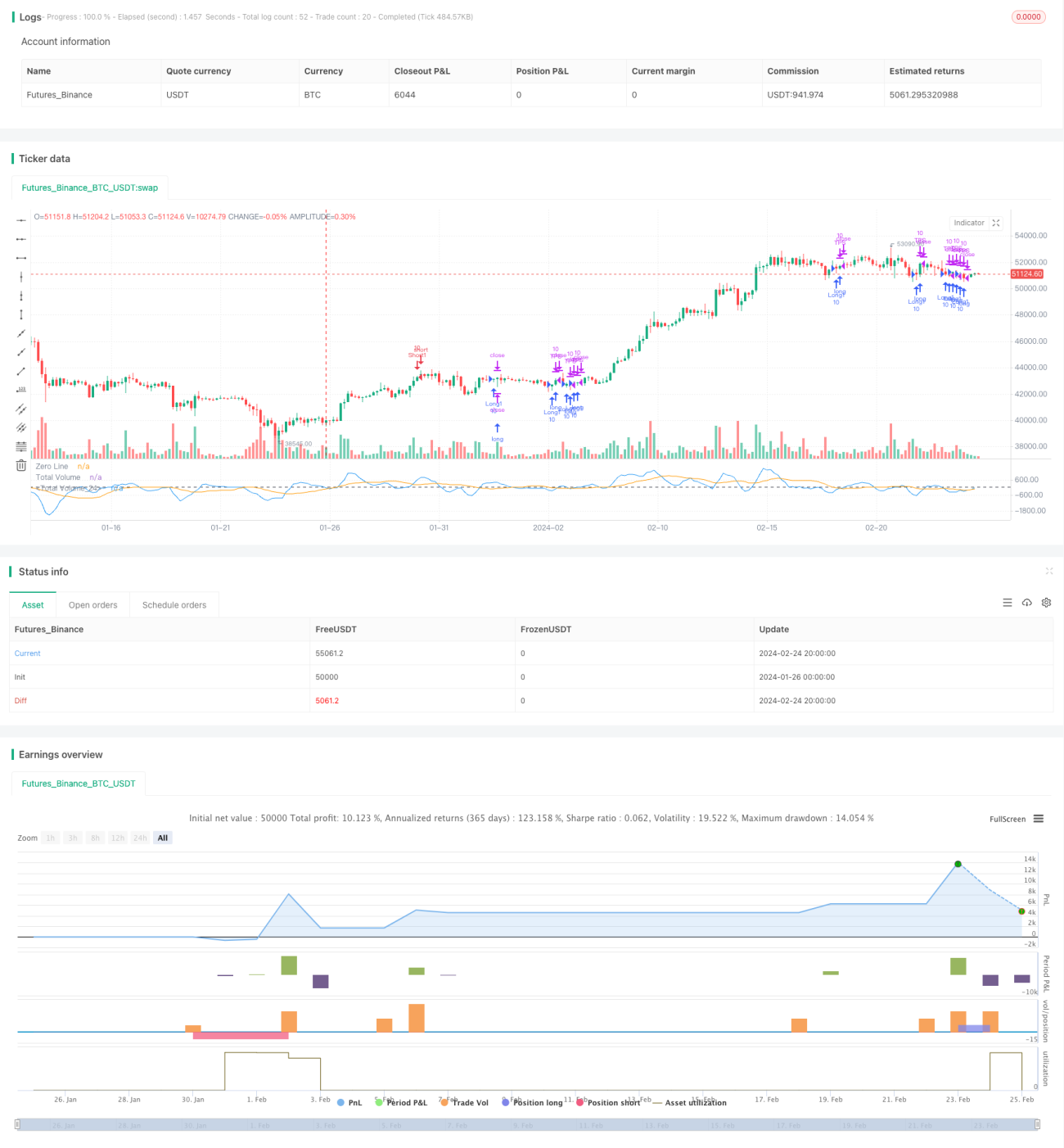

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1