Стратегия пробоя цены с динамическим трейлинг-стопом для длинных позиций и сезонным фильтром

Обзор

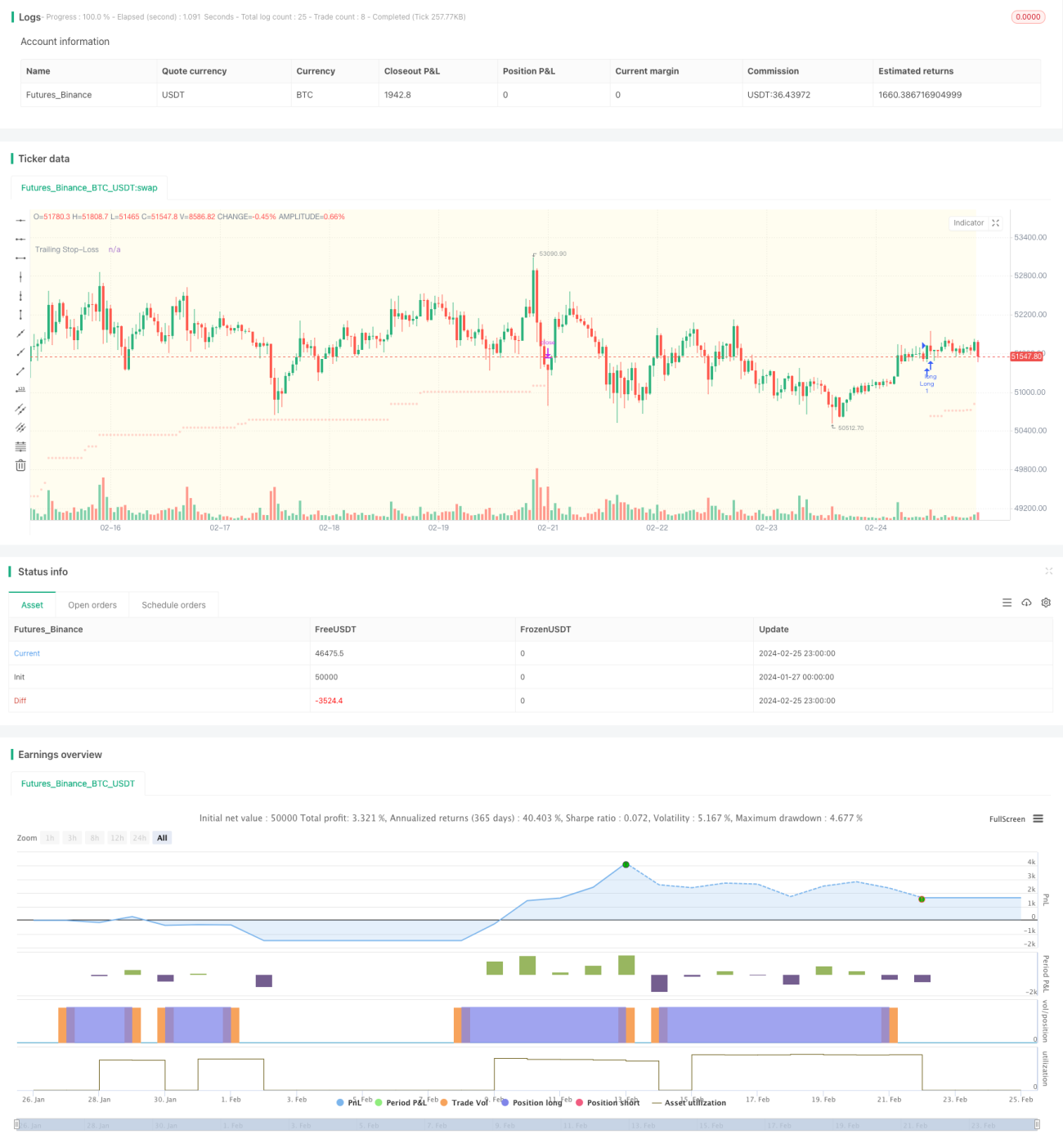

Данная стратегия основана на индикаторе направленного движения (DMI) и предназначена для долгосрочной торговли только в длинную позицию. В сочетании со средним истинным диапазоном (ATR) используется трейлинг-стоп для контроля риска убытков. Для дальнейшей оптимизации стратегия также включает фильтры по времени торгов и сезонности индекса S&P 500, что даёт определённые преимущества.

Принцип стратегии

-

Открытие позиций происходит только в указанные торговые дни (понедельник–пятница) и в рамках заданного времени торгов (по умолчанию 9:30–20:30 по местному времени).

-

Когда ADX превышает 27, это указывает на наличие тренда. В этот момент, если линия +DI пересекает линию -DI снизу вверх, генерируется сигнал на покупку.

-

После открытия позиции устанавливается стоп-лосс на уровне 5.5 × ATR от текущей цены, причём линия стопа смещается вверх по мере роста цены, обеспечивая фиксацию прибыли.

-

Опционально применяется сезонное правило индекса S&P 500: открытие позиций разрешено только в исторически благоприятные периоды.

Анализ преимуществ

-

Сочетание трендового индикатора и механизма стоп-лосса позволяет эффективно следовать за трендом и контролировать убытки по каждой отдельной позиции.

-

Использование фильтров по времени торгов и сезонности помогает избегать периодов аномальной волатильности рынка, снижая количество ложных сигналов.

-

DMI и ATR являются зрелыми техническими индикаторами с гибкими настройками параметров, что удобно для количественной оптимизации.

Анализ рисков

-

Неправильная настройка параметров DMI и ATR может привести к избыточному или недостаточному количеству сигналов. Требуется тестирование параметров.

-

Слишком широкий стоп-лосс может привести к ненужным срабатываниям, а слишком узкий – не сможет эффективно контролировать убытки.

-

Временные и сезонные правила могут отсечь часть прибыльных возможностей. Необходимо оценить эффективность фильтрации.

Направления оптимизации

-

Можно рассмотреть добавление других индикаторов, таких как MACD, полосы Боллинджера и т.д., для разработки правил входа и выхода.

-

Возможно тестирование различных множителей ATR для стоп-лосса, а также динамической корректировки размера стопа.

-

Можно протестировать изменение торгового временного окна или оптимизировать даты начала/окончания сезонной торговли.

-

Можно попробовать применить методы машинного обучения для автоматической оптимизации параметров.

Заключение

Данная стратегия объединяет трендовый анализ и методы управления рисками, что в определённой степени решает проблему сильных колебаний, характерных для трендовых стратегий. Добавление фильтров времени торгов и сезонности позволяет уменьшить количество ложных сигналов. С помощью настройки параметров и расширения функционала стратегия может обеспечить более стабильную доходность.

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="DMI Strategy with ADX and ATR-based Trailing SL (Long Only) and Seasonality", shorttitle="MBV-SP500-CLIMBER", overlay=true)

// Eingabeparameter für Long-Positionen- 1