Стратегия продажи на откате от роста

Обзор

Стратегия «Продажа на откате после роста» (Sell the Rally Pullback) представляет собой тщательно разработанную торговую стратегию, направленную на оптимизацию продаж активов на этапе снижения после повышения цены. Трейдеры, использующие данную стратегию, получают выгоду от системного подхода, подкрепленного четкими условиями входа и выхода.

Принцип работы стратегии

Стратегия использует комбинацию технических индикаторов и четких параметров, чтобы провести трейдера через рыночные колебания. Основой стратегии является глубокий анализ исторических данных о ценах для выявления потенциальных точек разворота.

Когда общее процентное изменение пересекает заранее заданное значение роста, стратегия подает сигнал на открытие короткой позиции. Это условие пересечения служит надежным сигналом для выявления потенциальных точек разворота в восходящем тренде. Трейдер может использовать этот сигнал для открытия короткой позиции, стратегически ожидая разворота тренда.

Для защиты от неблагоприятных рыночных условий стратегия включает тщательно продуманную систему управления рисками. Условия выхода определяются рассчитанными уровнями стоп-лосса и тейк-профита, которые динамически определяются на основе средней цены входа позиции.

После открытия короткой позиции рассчитываются уровни стоп-лосса и тейк-профита. Стоп-лосс определяется путем умножения средней цены входа позиции на процент стоп-лосса. Тейк-профит определяется путем умножения средней цены входа на процент тейк-профита. Эти уровни управления рисками дают четкие указания о том, когда следует выйти из позиции, обеспечивая сохранение капитала и реализацию прибыли.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

-

Предоставляет четкие правила входа и выхода, что делает торговые решения более ясными.

-

Использует технические индикаторы для выявления возможностей разворота, повышая точность решений.

-

Динамический расчет уровней стоп-лосса и тейк-профита позволяет лучше контролировать риски.

-

Системный подход облегчает отслеживание и оценку эффективности.

-

Допускает оптимизацию параметров, что позволяет адаптировать стратегию к различным рыночным условиям.

Анализ рисков

Стратегия также имеет следующие риски:

-

Сигналы разворота могут оказаться ложными, что приведет к убыткам.

-

Неправильная настройка стоп-лосса и тейк-профита может привести к чрезмерным убыткам или неполной реализации прибыли.

-

Неверная настройка параметров приведет к плохой производительности.

Основные меры контроля рисков включают:

-

Оценка надежности сигналов для избежания ложных сигналов.

-

Тестирование и оптимизация параметров стоп-лосса и тейк-профита.

-

Оценка устойчивости параметров в различных рыночных условиях.

Направления оптимизации

Стратегия может быть оптимизирована по следующим направлениям:

-

Тестирование большего количества технических индикаторов для поиска более надежных сигналов разворота.

-

Использование методов машинного обучения для динамической оптимизации уровней стоп-лосса и тейк-профита.

-

Оценка рыночных предубеждений с помощью индикаторов настроений и т.д. для повышения точности сигналов.

-

Оптимизация управления размером позиции с трейлингом по основному тренду.

-

Оценка характеристик акций для отбора наиболее подходящих для данной стратегии инструментов.

Заключение

Стратегия «Продажа на откате после роста» предоставляет трейдерам мощный инструмент для активного поиска идеальных возможностей для короткой продажи на развороте во время восходящего тренда. Благодаря прочной структуре и решениям, основанным на тщательном анализе, стратегия позволяет трейдерам активно использовать рыночные возможности. Кроме того, стратегия предлагает настраиваемые параметры, позволяющие трейдерам адаптировать ее под свои торговые предпочтения. Путем тщательного тестирования и оптимизации параметров трейдеры могут полностью раскрыть торговый потенциал данной стратегии.

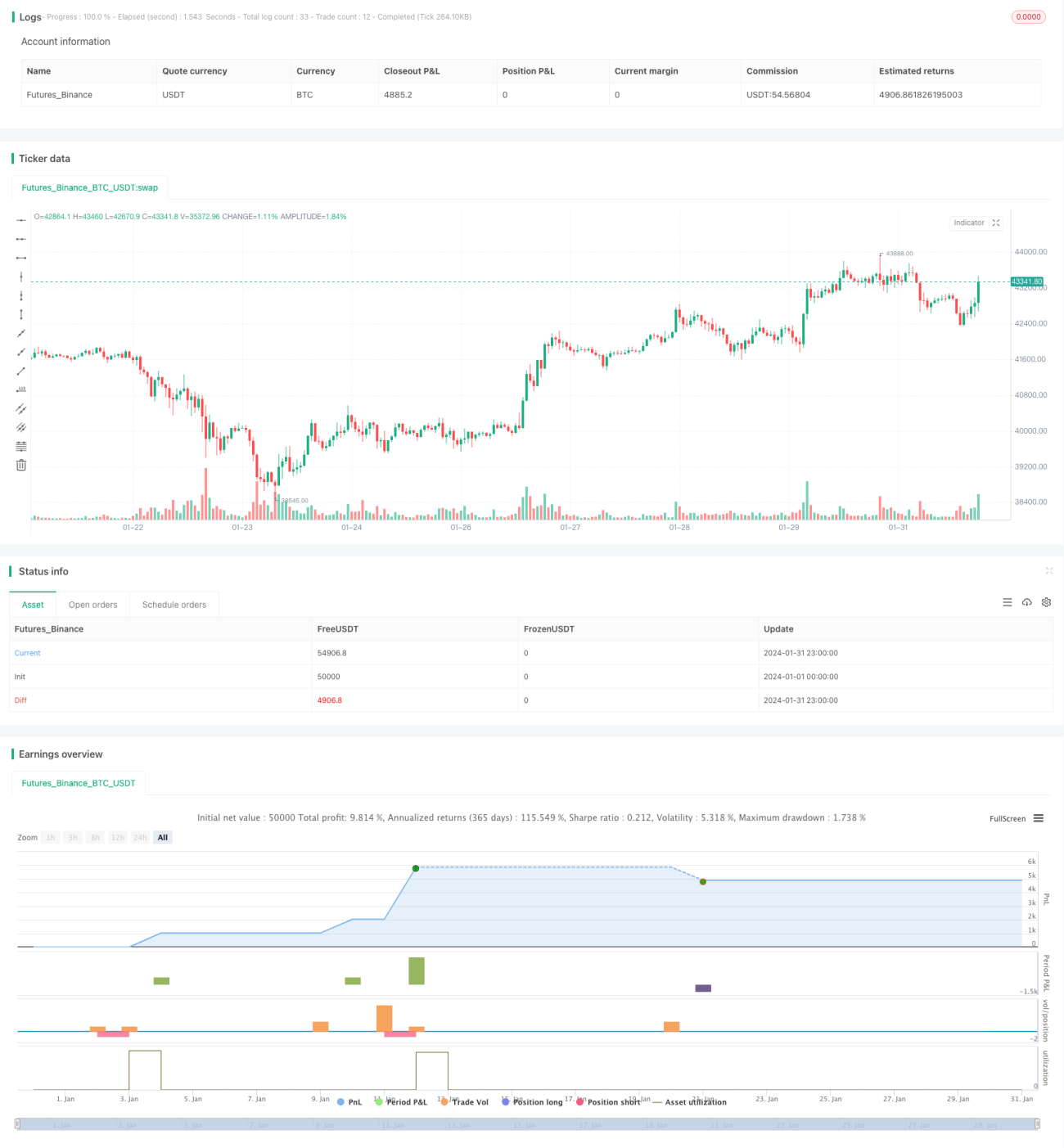

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Sell the Rallies", overlay=true, initial_capital=212, commission_type=strategy.commission.percent, commission_value=0, pyramiding=2)

// Backtest dates- 1