Мультитаймфреймовая стратегия импульс-реверса

Обзор

Данная стратегия основана на импульсе цены путем вычисления соотношения тела свечи и теней в сочетании с индикатором RSI для определения состояний перекупленности/перепроданности рынка и поиска точек разворота для совершения сделок. В основном используется для краткосрочной торговли, отслеживая точки разворота ценового импульса на среднесрочных и краткосрочных временных интервалах для достижения высокой вероятности выигрыша.

Принцип стратегии

Основная логика стратегии базируется на следующих пунктах:

-

Вычисление соотношения тела свечи и теней: через расчет цен open, close, high, low каждой свечи определяется процентное соотношение тела и теней. Когда доля теней составляет менее 20%, свеча считается сильной.

-

Вычисление изменения силы свечи: рассчитывается амплитуда изменения цены внутри каждой свечи для определения ее силы. При значительной амплитуде изменений импульс считается сильным, и свеча определяется как сильная.

-

Сочетание с индикатором RSI для определения перекупленности/перепроданности: устанавливаются уровни перекупленности и перепроданности; когда RSI выше уровня перекупленности – рынок перекуплен, когда ниже уровня перепроданности – перепродан. В состояниях перекупленности/перепроданности сильные свечи с высокой вероятностью указывают на разворот.

-

Определение сигнала разворота: когда доля теней менее 20%, сила свечи более чем в 2 раза превышает среднее значение, а цена закрытия предыдущей свечи выше текущей свечи – это условия для разворота вниз (шорт); наоборот, когда цена закрытия ниже текущей свечи – условия для разворота вверх (лонг).

-

Установка стоп-лосса и тейк-профита: для сигналов лонг и шорт задаются фиксированные процентные уровни стоп-лосса и тейк-профита.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

-

Использование соотношения тела свечи и теней позволяет эффективно определять тренд и точки разворота, хорошо выявляя ценовой импульс и точки смены направления.

-

Сочетание изменения силы свечи с индикатором RSI повышает точность определения сигналов разворота. Параметры RSI регулируются, что дает широкие возможности для оптимизации.

-

Разумная установка стоп-лосса и тейк-профита способствует использованию краткосрочных возможностей и снижает риск по каждой отдельной сделке.

-

Гибкая настройка параметров стратегии позволяет оптимизировать ее под различные инструменты и таймфреймы, что повышает практическую применимость.

Анализ рисков

Данная стратегия может нести следующие риски:

-

При сильных пробоях могут возникать ложные сигналы, приводящие к неудачным сделкам. Снизить количество ложных сигналов можно путем оптимизации периода сравнения свечей и параметров RSI.

-

Существует вероятность неудачного разворота: следование за нисходящим трендом в лонг или за восходящим трендом в шорт может привести к ловушке. Следует соответствующим образом корректировать уровни стоп-лосса для уменьшения потерь.

-

Эффективность стратегии зависит от торгового инструмента и временного интервала. Для инструментов с нестабильной волатильностью следует применять стратегию с осторожностью.

Направления оптимизации

Стратегия может быть оптимизирована по следующим направлениям:

-

Оптимизация количества свечей для сравнения, поиск наилучшего сочетания параметров для определения периодов перекупленности/перепроданности.

-

Оптимизация уровней перекупленности/перепроданности RSI для различных инструментов с целью нахождения наилучших параметров.

-

Тестирование различных соотношений стоп-лосса и тейк-профита для определения оптимальной стратегии управления рисками.

-

Группировка торговых инструментов по волатильности с последующей оптимизацией параметров для каждой группы, что повышает адресность стратегии.

-

Добавление дополнительных индикаторов и фильтрующих условий для повышения стабильности стратегии.

Заключение

В целом данная стратегия очень практична. Используя информацию о свечах, она определяет точки разворота ценового импульса и представляет собой типичную краткосрочную торговую стратегию. Обладает значительным потенциалом для оптимизации, может быть адаптирована под различные инструменты и торговые условия, эффективно отслеживая среднесрочные и краткосрочные ценовые тренды. Однако необходимо уделять внимание контролю стоп-лоссов и управлению рисками.

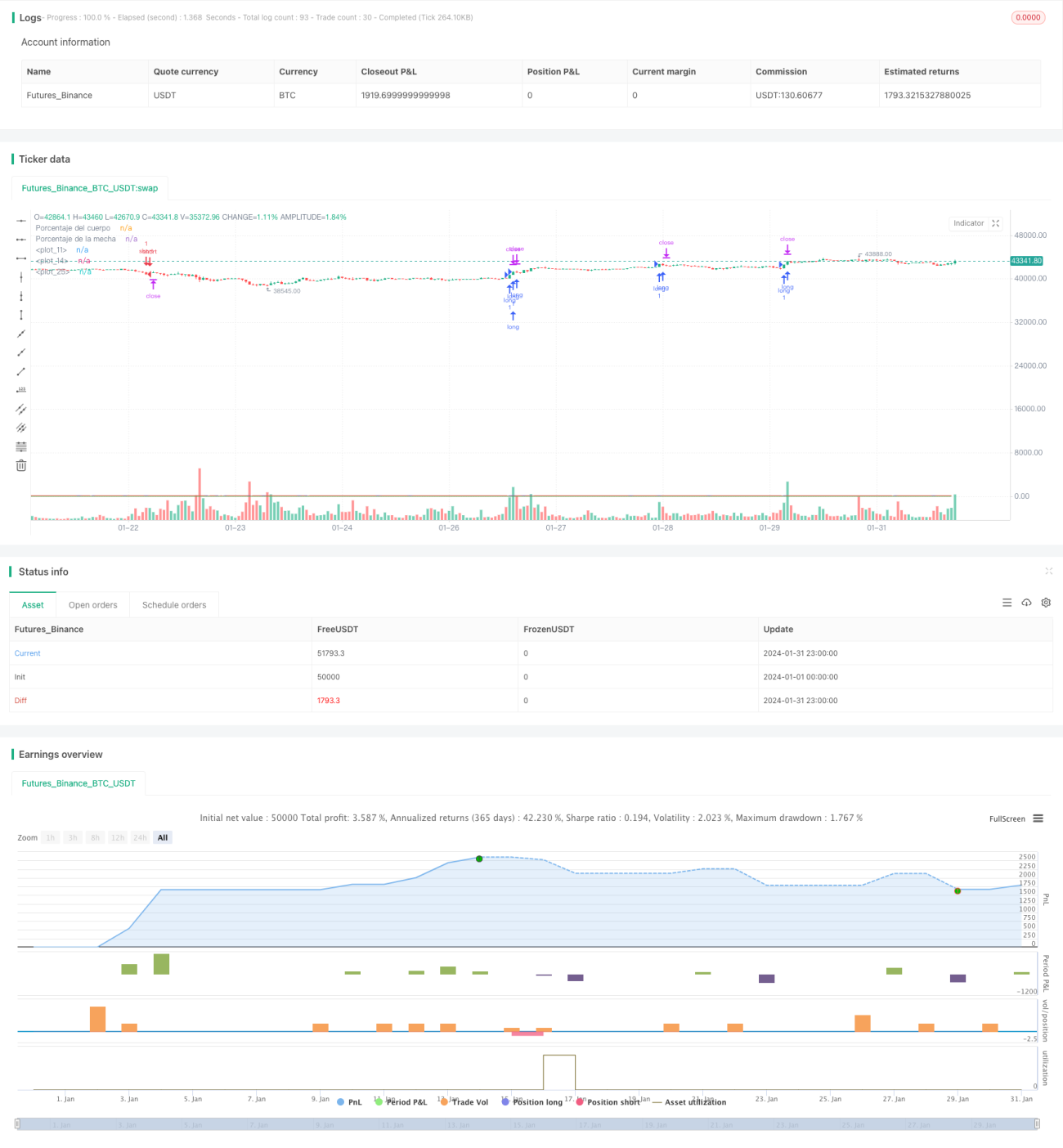

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("mecha larga study",overlay = true, max_bars_back = 600)

//Porcentaje Mecha cuerpo

bodyPercent = math.abs(open - close) / (high - low) * 100- 1