Стратегия следования за двумя скользящими средними

Обзор

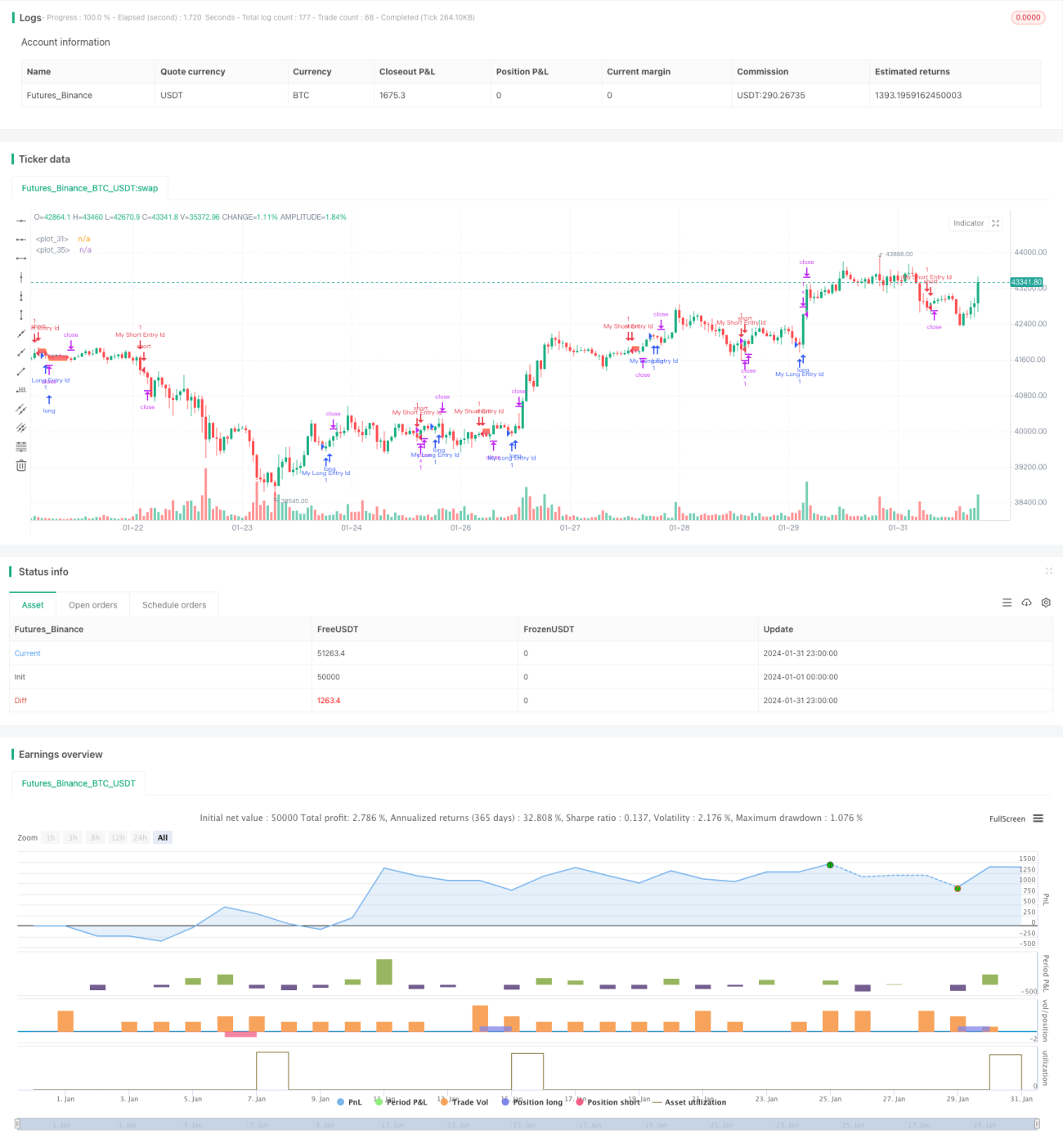

Стратегия следования за двойными скользящими средними — это трендовая стратегия, основанная на скользящих средних. Она вычисляет скользящие средние с разными периодами для определения направления тренда и генерации торговых сигналов. Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, открывается длинная позиция; когда краткосрочная скользящая средняя пересекает долгосрочную сверху вниз, открывается короткая позиция. Стратегия следует за трендом для получения прибыли.

Принцип стратегии

Стратегия следования за двойными скользящими средними использует простые скользящие средние (SMA) с периодами 14 и 28 для определения направления тренда. В конце каждого периода вычисляются SMA14 и SMA28 от цены закрытия. Когда SMA14 пересекает SMA28 снизу вверх, генерируется сигнал на покупку и открывается длинная позиция; когда SMA14 пересекает SMA28 сверху вниз, генерируется сигнал на продажу и открывается короткая позиция.

После входа в позицию риск контролируется с помощью установки тейк-профита и стоп-лосса. Количество пунктов для тейк-профита и стоп-лосса конвертируется в цену через введенные параметры. Кроме того, на графике отображаются линии тейк-профита, стоп-лосса и средняя цена входа для наглядной оценки прибыли и риска по позиции.

Анализ преимуществ

Стратегия следования за двойными скользящими средними имеет следующие преимущества:

- Простота в реализации.

- Следование тренду снижает вероятность просадок.

- Возможность регулировать частоту торговли через настройку периодов.

- Гибкая установка пунктов тейк-профита и стоп-лосса для контроля риска.

Анализ рисков

Стратегия следования за двойными скользящими средними также имеет некоторые риски:

- При резких изменениях тренда из-за непредвиденных событий возможны значительные убытки.

- Слишком узкий стоп-лосс может привести к преждевременному закрытию позиции.

- Слишком широкий стоп-лосс может увеличить размер убытков.

- Частота сделок может быть слишком высокой или низкой, что влияет на эффективность использования капитала.

Для управления этими рисками можно оптимизировать следующие аспекты:

- Использовать индикаторы волатильности для определения уровня стоп-лосса.

- Оптимизировать периоды скользящих средних.

- Добавить фильтр тренда, чтобы избежать ложных сигналов в конце тренда.

Направления оптимизации

Стратегия следования за двойными скользящими средними может быть оптимизирована в следующих направлениях:

-

Добавить индикатор волатильности для динамической настройки стоп-лосса. Например, использовать ATR: при увеличении рыночной волатильности расширять стоп-лосс, чтобы избежать преждевременного выхода.

-

Оптимизировать периоды скользящих средних. Можно протестировать больше комбинаций, выбрав периоды, которые дают более подходящее количество сигналов.

-

Добавить фильтр тренда. Например, внедрить MACD, DMI и другие индикаторы для исключения ложных сигналов в конце тренда, сокращая ненужные сделки.

-

Внедрить модели машинного обучения. Использовать LSTM, GRU и другие глубокие нейросети для прогнозирования ценового тренда, заменив традиционные правила скользящих средних, что может дать лучшие результаты.

-

Торговля на нескольких инструментах. Применить стратегию к большему числу активов, используя их некоррелированность для снижения общей просадки.

Заключение

Стратегия следования за двойными скользящими средними в целом представляет собой простую и практичную трендовую стратегию. Она следует за трендом, имеет низкий риск просадки и проста в реализации. Мы можем оптимизировать эту стратегию путем настройки периодов, установки стоп-лосса и тейк-профита, добавления индикаторов для определения тренда и других методов, чтобы она могла адаптироваться к различным рыночным условиям и обеспечивать более стабильную доходность.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © coinilandBot

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © adolgov- 1