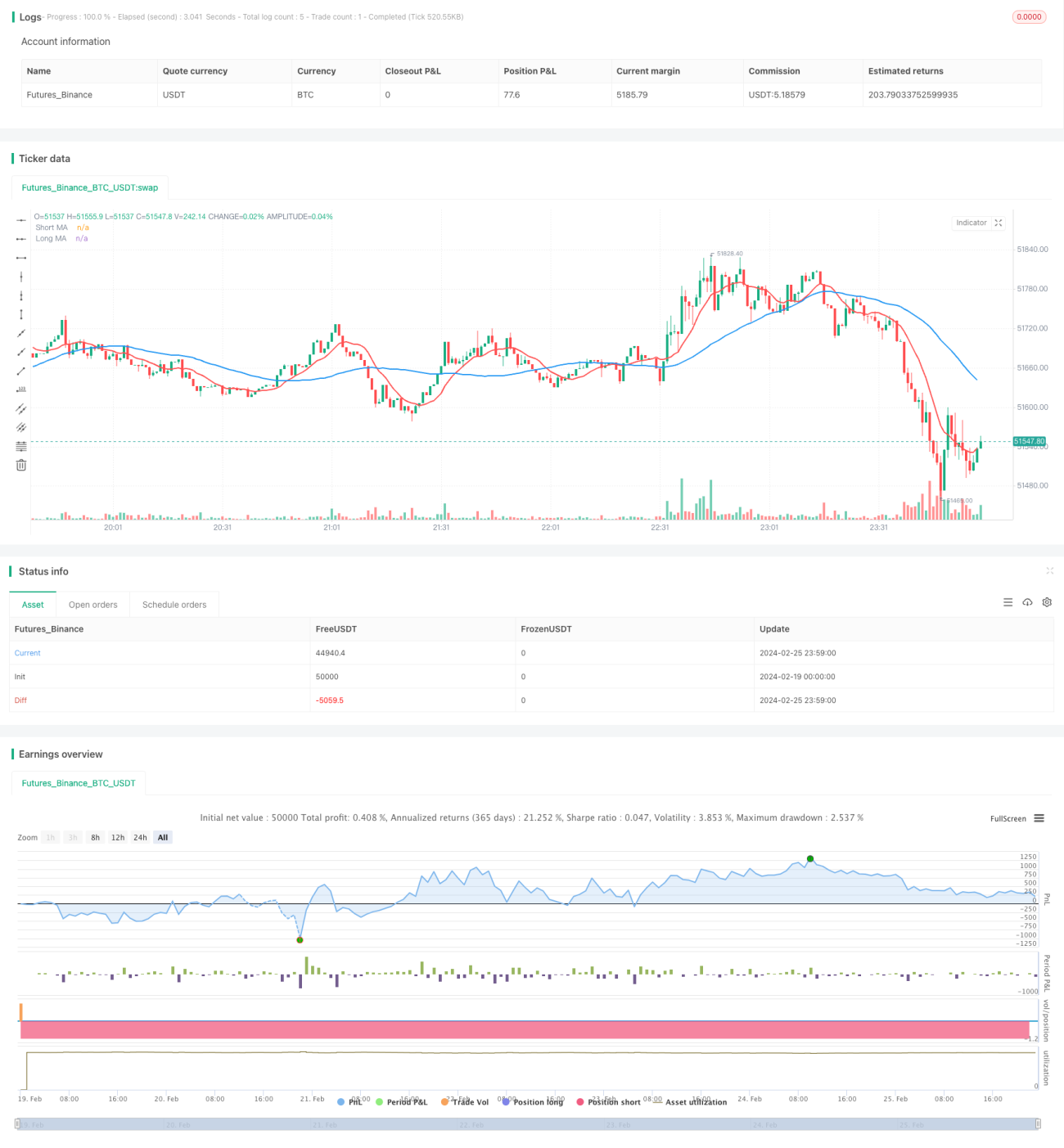

Стратегия внутридневной торговли с двойными скользящими средними

Обзор

Это простая внутридневная торговая стратегия, основанная на двух скользящих средних. Она использует две простые скользящие средние с разными периодами и совершает покупку или продажу при пересечении скользящих средних. При изменении сигнала используется двойной объем для закрытия позиции и открытия противоположной. Если к концу внутридневной торговой сессии позиция не закрыта, она полностью закрывается.

Принцип стратегии

Стратегия использует две простые скользящие средние: с периодом 10 и 40. Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, открывается длинная позиция; когда краткосрочная скользящая средняя пересекает долгосрочную сверху вниз, открывается короткая позиция. При изменении сигнала используется двойной объем для закрытия позиции и открытия противоположной. В рамках заданной внутридневной торговой сессии торговля осуществляется по сигналам скользящих средних. По окончании внутридневной сессии, если остались открытые позиции, они полностью закрываются.

Данная стратегия основана на том, что краткосрочная скользящая средняя быстрее улавливает изменения цены. Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, это указывает на начало роста краткосрочной цены, и открытие длинной позиции позволяет захватить этот тренд; когда краткосрочная скользящая средняя пересекает долгосрочную сверху вниз, это указывает на начало снижения краткосрочной цены, и открытие короткой позиции позволяет захватить этот тренд. Конструкция с открытием противоположной позиции двойным объемом позволяет увеличить размер позиции и расширить потенциал прибыли.

Преимущества стратегии

- Простая и понятная логика стратегии, легко реализовать.

- Использование принципа пересечения двух скользящих средних позволяет эффективно улавливать краткосрочные ценовые тренды.

- Торговля в рамках внутридневной сессии позволяет избежать риска переноса позиции на ночь.

- Конструкция с открытием противоположной позиции двойным объемом расширяет потенциал прибыли.

Анализ рисков

- Как краткосрочная стратегия, она подвержена влиянию рыночного шума и может генерировать ложные сигналы.

- Конструкция с двойным объемом может увеличить убытки.

- Принудительное закрытие позиций внутри дня может помешать удержанию прибыльных сделок в долгосрочном тренде.

Способы снижения рисков:

- Оптимизация параметров скользящих средних для снижения частоты ложных сигналов.

- Дополнительная фильтрация сигналов с помощью других индикаторов.

- Оптимизация параметра кратности двойного объема.

- Разумное расширение внутридневной торговой сессии.

Направления оптимизации стратегии

-

Оптимизация параметров скользящих средних. Можно протестировать больше комбинаций для поиска наилучших параметров.

-

Добавление фильтрации с помощью других технических индикаторов. Например, подтверждение сигнала индикатором MACD может снизить частоту ложных сигналов.

-

Оптимизация кратности открытия противоположной позиции. Тестирование различных значений кратности для нахождения оптимального параметра.

-

Тестирование различных внутридневных торговых сессий. Разумное продление сессии может дать лучшую доходность.

Заключение

Общая логика стратегии проста: захват краткосрочных трендов, формируемых пересечением двух скользящих средних, в сочетании с открытием противоположной позиции двойным объемом для расширения потенциала прибыли и внутридневной торговлей для избежания ночного риска. Это эффективная стратегия для внутридневной краткосрочной торговли. Существует потенциал для дальнейшей оптимизации: настройка параметров и добавление фильтрации с помощью других технических индикаторов могут улучшить результаты стратегии.

/*backtest

start: 2024-02-19 00:00:00

end: 2024-02-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pritesh-StocksDeveloper

//@version=4- 1