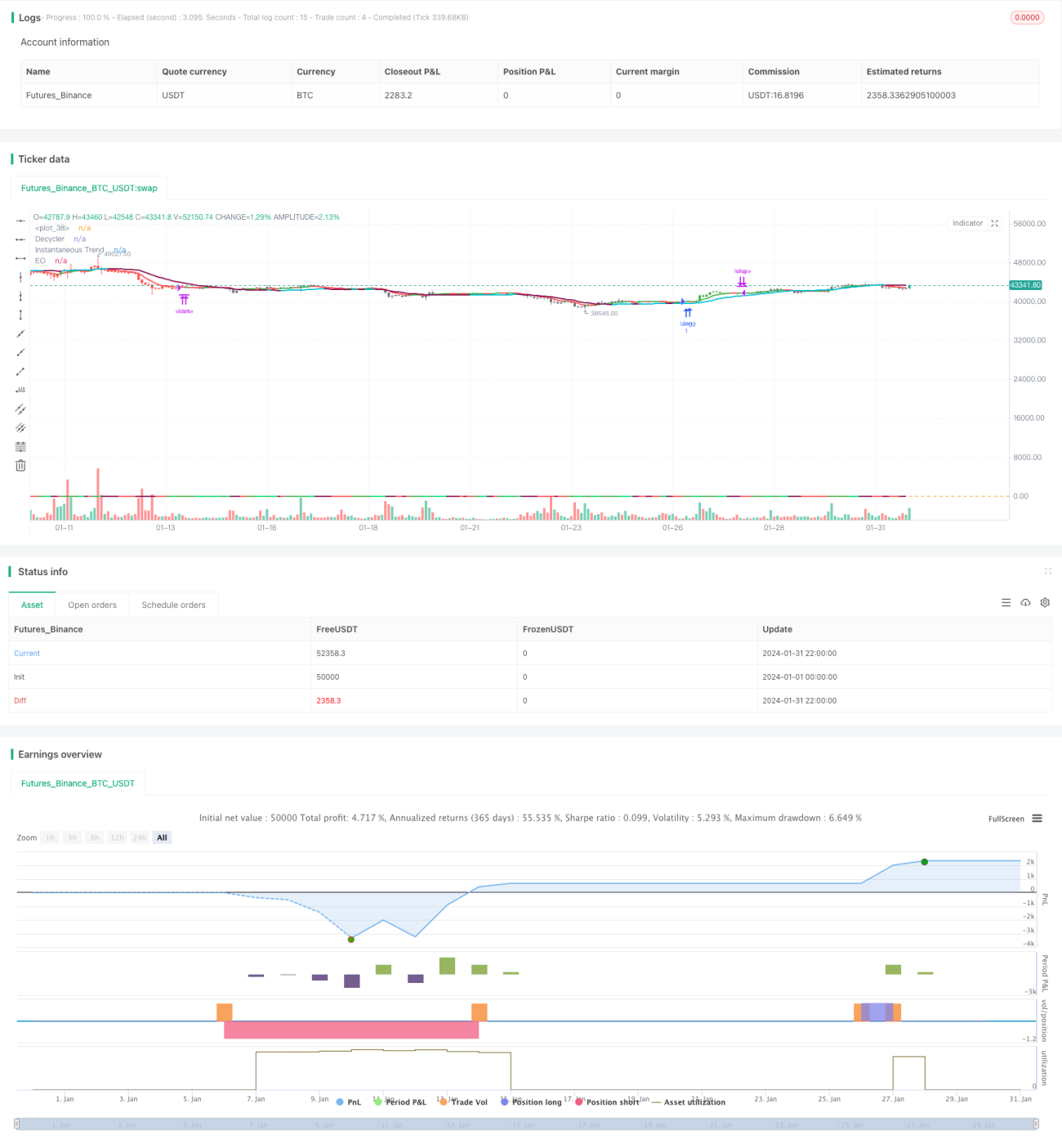

Комбинированная стратегия на основе количественных осцилляторных индикаторов

Обзор

Данная стратегия объединяет индикатор элегантного осциллятора Элерса, циклический индикатор Элерса, мгновенную линию тренда Элерса и индикатор ранговой корреляции Спирмена Элерса в единую систему, позволяющую всесторонне улавливать тренды, колебания, импульс и особенности соотношения цены и объема. Стратегия называется «Комбинированная стратегия на основе осцилляторов с количественными индикаторами».

Принцип работы стратегии

В стратегии используются четыре ключевых индикатора.

Во-первых, элегантный осциллятор Элерса: после сглаживания скользящей средней (экспоненциальной) получается сигнальная линия, разница между которой и исходной линией позволяет определить текущее направление и силу тренда. Во-вторых, циклический индикатор Элерса, который эффективно идентифицирует минимумы циклических колебаний и помогает определить момент разворота основного тренда. В-третьих, мгновенная линия тренда Элерса отслеживает быструю скользящую среднюю для определения краткосрочного направления тренда. Наконец, индикатор ранговой корреляции Спирмена Элерса оценивает взаимосвязь цены и объема, помогая отфильтровывать ложные пробои.

Конкретные условия входа в позицию по четырем параметрам:

- Сигнальная линия элегантного осциллятора и сигнальная линия циклического индикатора одновременно пересекают нулевой уровень вверх.

- Исходная линия пробивает циклическую линию вверх.

- Исходная линия находится выше восходящей мгновенной линии тренда.

- Ранговая корреляция Спирмена положительна.

Условия выхода, напротив, очень просты: закрытие позиции происходит, когда исходная линия пересекает мгновенную линию тренда вниз.

Условия для короткой позиции аналогичны условиям для длинной, но с противоположными знаками.

Анализ преимуществ

Главное преимущество данной стратегии – удачная комбинация индикаторов, позволяющая эффективно использовать сильные стороны каждого, взаимно подтверждать сигналы и избегать ложных срабатываний, тем самым отсеивая множество шумов и делая сигналы более надежными.

Конкретно:

- Элегантный осциллятор определяет направление и силу тренда.

- Циклический индикатор выявляет точки разворота циклов.

- Мгновенная линия тренда указывает на краткосрочный тренд.

- Ранговая корреляция Спирмена оценивает соотношение цены и объема.

Комбинация этих четырех инструментов позволяет всесторонне оценить характеристики рынка в аспектах тренда, циклов, импульса и соотношения цены и объема, что дает высоконадежные торговые сигналы.

Кроме того, стратегия ориентируется только на среднесрочную линию, избегая краткосрочного рыночного шума, что сокращает количество ненужных разворотных сделок. Одновременно стратегия генерирует редкие сигналы и имеет простые правила выхода, что значительно снижает частоту торговли и предотвращает чрезмерную активность.

Анализ рисков

Основной риск стратегии – отсутствие механизма стоп-лосса. При резких движениях рынка невозможно своевременно остановить убытки, что может привести к их увеличению. Кроме того, отсутствуют дополнительные фильтры, такие как фильтр маржинальной системы или энергетические индикаторы, что может вызвать некоторое количество ложных сигналов.

Для снижения этих рисков можно установить защитный стоп-лосс: автоматический выход при превышении определенного процента просадки. Также можно добавить вторичную проверку с помощью импульсных индикаторов, таких как MACD, чтобы избежать рисков, связанных с ложными пробоями.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Добавление механизма защитного стоп-лосса. На основе исторических данных рассчитать максимальную просадку и установить соответствующие уровни стоп-лосса.

-

Увеличение числа фильтров. Добавить индикаторы MACD, полосы Боллинджера и другие для многоуровневой фильтрации, чтобы еще больше сократить ложные сигналы.

-

Использование нескольких временных периодов. В настоящее время используется только один набор параметров; можно ввести параметры для нескольких временных интервалов, применяя мультитаймфреймовую верификацию для повышения устойчивости.

-

Динамическая настройка параметров. Добавить модуль оптимизации параметров, который динамически корректирует настройки индикаторов в зависимости от рыночных условий, делая стратегию более адаптивной.

-

Арбитраж на нескольких инструментах. Применить стратегию к разным активам для поиска арбитражных возможностей, что поможет дополнительно контролировать риски.

Заключение

Данная стратегия, искусно комбинируя четыре индикатора Элерса, формирует всестороннюю торговую систему, оценивающую тренды, циклы, импульс и соотношение цены и объема. Она отлично фильтрует шум и генерирует качественные сигналы. Однако отсутствие стоп-лосса и вспомогательных фильтров создает определенные риски. Внедрение стоп-лоссов, фильтров, нескольких временных периодов и других улучшений позволит эффективно оптимизировать стратегию, сделав ее более стабильной и надежной.

- 1