Мультитаймфреймовая торговая стратегия на основе индикатора сжатия

Обзор

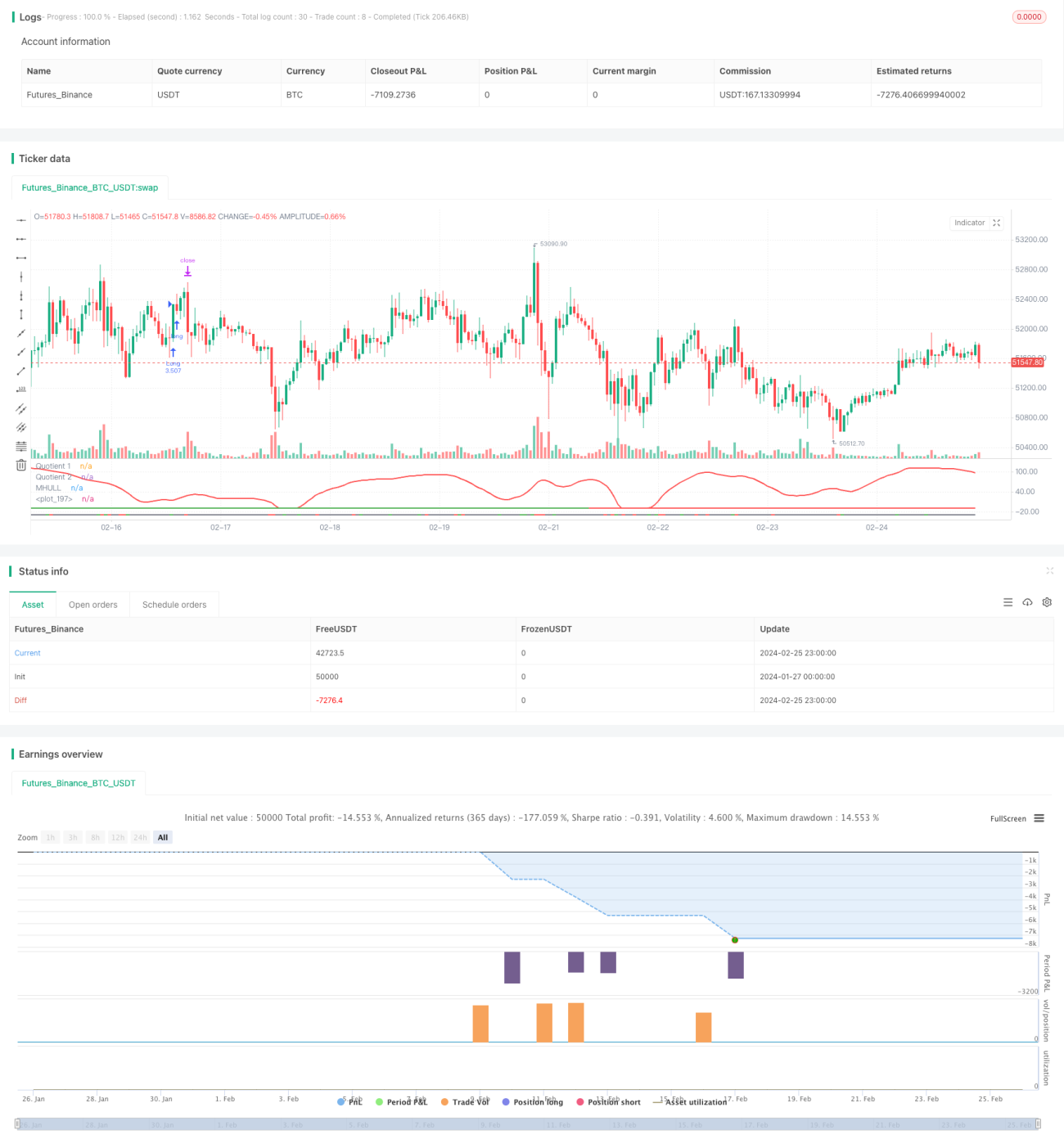

Данная стратегия реализует количественную стратегию отслеживания тренда и прорывной торговли на нескольких таймфреймах, объединяя три индикатора: Boom Hunter (Бум-хантер), Hull Suite (Халл-сюита) и Volatility Oscillator (Осциллятор волатильности). Стратегия подходит для цифровых активов с высокой волатильностью и внезапными ценовыми движениями, таких как биткоин.

Принцип

Основная логика стратегии основана на следующих трёх индикаторах:

-

Boom Hunter (Бум-хантер): осциллятор, использующий технику сжатия индикаторов, который генерирует сигналы на покупку и продажу при пересечении двух индикаторов (Quotient1 и Quotient2).

-

Hull Suite (Халл-сюита): набор сглаженных скользящих средних, определяющий направление тренда по соотношению центральной линии и верхней/нижней границ.

-

Volatility Oscillator (Осциллятор волатильности): осциллятор, количественно оценивающий информацию о ценовой волатильности.

Логика входа в сделку: когда два индикатора Quotient индикатора Boom Hunter пересекаются вверх или вниз, одновременно цена пробивает центральную линию Hull и образует расхождение с верхней или нижней границей, при этом осциллятор волатильности находится в зоне перекупленности/перепроданности. Это позволяет отсеять ложные сигналы прорыва и повысить точность входа.

Стоп-лосс устанавливается на основе поиска самого низкого минимума или самого высокого максимума за определённый период (по умолчанию 20 свечей). Прибыль получается умножением процента стоп-лосса на заданный коэффициент фиксации прибыли (по умолчанию 3). Размер позиции рассчитывается исходя из процента от общего капитала счёта (по умолчанию 3%) и конкретного уровня стоп-лосса по данному инструменту.

Преимущества

- Извлечение основных торговых сигналов из цены с помощью техники сжатия индикаторов, повышение вероятности прибыли.

- Комбинированная проверка несколькими индикаторами для избежания ложных прорывов и точного определения направления тренда.

- Динамическая установка стоп-лосса и тейк-профита для контролируемого отслеживания тренда.

- Использование индикатора волатильности для обеспечения торговли в условиях высокой волатильности.

- Анализ на нескольких таймфреймах для повышения стабильности стратегии.

Риски

- Индикатор Boom Hunter может давать искажённые сигналы из-за сжатия, что приводит к ложным сигналам.

- Центральная линия Hull имеет запаздывание и не успевает своевременно отслеживать изменения цены.

- При снижении волатильности могут быть упущены торговые возможности или возникнуть убыточные закрытия позиций.

Методы решения:

- Настроить параметры сжатия индикаторов для баланса чувствительности.

- Попробовать использовать экспоненциальные скользящие средние, такие как EHMA, вместо центральной линии.

- Добавить другие индикаторы для фильтрации, чтобы избежать вводящих в заблуждение сигналов волатильности.

Оптимизация

Стратегия может быть оптимизирована по следующим направлениям:

-

Оптимизация параметров: изменение параметров индикаторов, таких как длина периода, коэффициент сжатия и т.д., для получения наилучшего сочетания.

-

Оптимизация таймфрейма: тестирование различных временных интервалов (1 минута, 5 минут, 30 минут и т.д.) для нахождения наиболее подходящего торгового периода.

-

Оптимизация размера позиции: изменение размера и доли каждой сделки для поиска оптимального использования капитала.

-

Оптимизация стоп-лосса: корректировка уровней стоп-лосса в зависимости от торгуемой пары для достижения наилучшего соотношения риск/прибыль.

-

Оптимизация условий: добавление или удаление фильтров для получения более точных моментов входа.

Заключение

Данная стратегия, объединяя индикаторы Boom Hunter, Hull Suite и Volatility Oscillator, реализует торговлю по тренду на нескольких таймфреймах, эффективно выявляя внезапные ценовые движения и подходя для цифровых активов с высокой волатильностью. Стратегия имеет контролируемый риск и благодаря многогранной оптимизации параметров, условий фильтрации и стоп-лосса обладает высокой практической применимостью и расширяемостью.

- 1