Стратегия торговли на пробой полос Боллинджера

Обзор

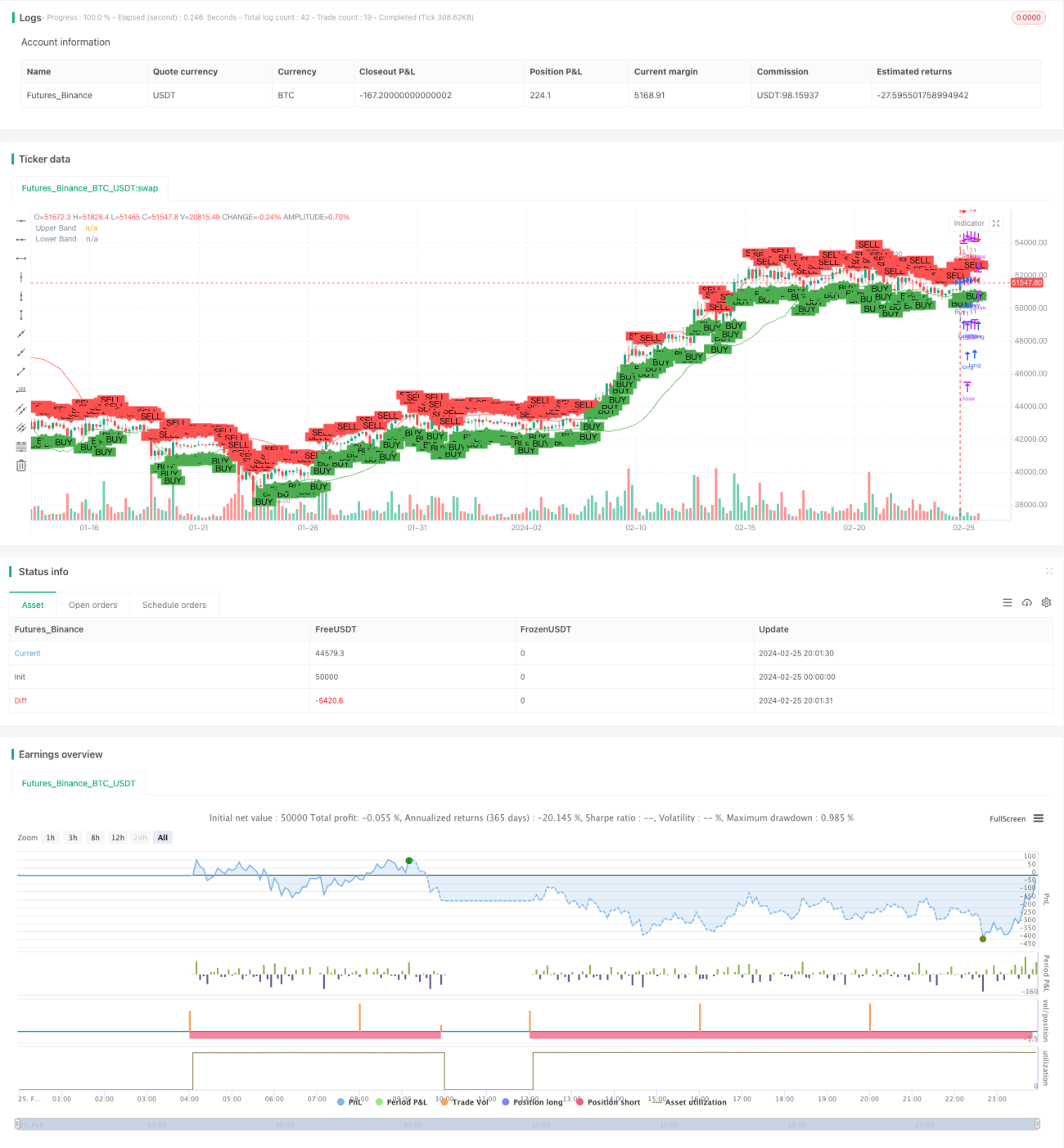

Торговая стратегия пробоя полос Боллинджера направлена на выявление потенциальных разворотов тренда на экстремальных уровнях цены относительно текущей волатильности. Она сочетает полосы Боллинджера как индикатор возврата к среднему с логикой пробоя за их границы для захвата начала нового тренда.

Логика стратегии

Основная логика стратегии состоит из следующих частей:

-

Полосы Боллинджера строятся как 20-периодная EMA плюс/минус 1,5 стандартных отклонения для идентификации верхней и нижней границ.

-

Отслеживается момент, когда цена закрывается выше или ниже полос Боллинджера на 2 периода ранее, чтобы предсказать потенциальный разворот.

-

Сигнал на вход генерируется, когда текущая свеча пробивает максимум или минимум свечи, которая 2 периода назад закрылась с другой стороны полос Боллинджера.

-

Стоп-лосс устанавливается чуть за пределами максимума или минимума текущей свечи.

-

Тейк-профит определяется на основе заданного соотношения риска и прибыли.

Преимущества

Основные преимущества стратегии:

-

Полосы Боллинджера адаптируются к изменениям рыночной волатильности. При высокой волатильности полосы расширяются, снижая вероятность ложных сигналов.

-

Нацелена на заблаговременный захват разворота тренда при возврате цены внутрь полос.

-

Настраиваемое соотношение риска и прибыли обеспечивает гибкое управление рисками.

-

Способна показывать хорошие результаты на исторических данных в трендовых движениях.

-

После кодирования в торговую платформу позволяет автоматизировать вход, стоп-лосс и тейк-профит.

Риски

Основные риски, которые следует учитывать:

-

В боковом рынке возможны частые убыточные срабатывания стоп-лоссов.

-

Стоп-лосс основан только на диапазоне текущей свечи, поэтому гэпы могут привести к неожиданному принудительному закрытию позиции.

-

Без широкого бэктестирования сложно правильно оценить эффективность стратегии.

-

Ошибки в коде могут привести к непреднамеренным сделкам или торговым рискам.

Эти риски можно снизить добавлением фильтров, всесторонней оценкой производительности и тщательным тестированием перед реальной торговлей.

Идеи для оптимизации

Стратегию можно улучшить по следующим направлениям:

-

Добавление фильтров, таких как объем, RSI или MACD, для повышения точности сигналов.

-

Оптимизация периода полос Боллинджера или множителя стандартного отклонения для конкретного инструмента.

-

Установка различных соотношений риска и прибыли для разных рынков на основе результатов бэктестирования.

-

Внедрение трейлинг-стопа для фиксации прибыли.

-

Реализация в виде алгоритма с автоматическим управлением ордерами.

Тщательная оптимизация и выбор инструментов будут ключом к успешному применению стратегии.

Заключение

Торговая стратегия пробоя полос Боллинджера предлагает основанный на правилах подход к входу в зарождающиеся тренды. Сочетая адаптивные полосы и опережающие сигналы пробоя, она стремится захватить моменты, когда импульс начинает ускоряться. Однако, как и все систематические стратегии, она требует основательного исторического анализа и управления рисками для адаптации к изменениям рыночных режимов.

- 1