Биномиальная стратегия импульсного пробоя и разворота

Обзор

Стратегия разворота с двойным моментумом объединяет индикатор Стохастик и индикатор Быка для двойной фильтрации сигналов, совершая разворотные сделки в точках разворота рынка и следуя за перекупленностью/перепроданностью.

Принцип стратегии

Стратегия состоит из двух частей:

-

Стратегия разворота 123

Использует стратегию разворота, описанную Ульфом Йенсеном в его книге «Как я утроил свой капитал на фьючерсном рынке». Длинная позиция открывается, когда цена закрытия два дня подряд выше предыдущего закрытия, а 9-дневный медленный стохастик (K-линия) ниже 50. Короткая позиция открывается, когда цена закрытия два дня подряд ниже предыдущего закрытия, а 9-дневный быстрый стохастик (K-линия) выше 50.

-

Индикатор Быка

Использует моментум-индикатор, предложенный Вадимом Гимельфарбом в его книге «Индикатор баланса быков и медведей». Он оценивает соотношение сил быков и медведей на основе соотношения текущей свечи с предыдущей и даёт сигналы на покупку или продажу.

Данная стратегия объединяет два описанных сигнальных подхода: сделка совершается только при совпадении сигналов обоих индикаторов, что позволяет двойной фильтрацией уменьшить количество ложных сигналов.

Преимущества

Стратегия сочетает достоинства разворотной и следящей стратегий, позволяя своевременно улавливать сигналы разворота рынка и одновременно снижая ложные сигналы за счёт двойной фильтрации, избегая погони за ростом или падением. Конкретные преимущества:

- Использование паттерна 123 для определения точек разворота позволяет выявлять зоны перепроданности и перекупленности.

- Механизм двойной фильтрации сигналов исключает ложные сигналы от одного индикатора, повышая качество сигналов.

- Применение разворотной торговли позволяет поймать трендовые возможности, возникающие при развороте рынка.

- Большой потенциал для оптимизации параметров – можно адаптировать индикаторы к различным рыночным условиям.

Анализ рисков

Стратегия также несёт определённые риски, основными источниками которых являются:

- Риск неудачного разворота. Идентификация сигналов разворота затруднена, вероятность продолжения текущего тренда после появления сигнала велика.

- Упущенная прибыль из-за несовпадения сигналов двойной фильтрации – сделка не совершается, когда сигналы не совпадают.

- Некорректные параметры могут привести к неточному определению сигналов разворота.

- Стратегия больше подходит для средне- и долгосрочной торговли, краткосрочная эффективность невысока.

Меры противодействия:

- Использование стоп-лосса для ограничения убытков по каждой сделке.

- Оптимизация параметров – для разных инструментов можно выбирать разные комбинации параметров.

- Дополнительная верификация сигналов с помощью других индикаторов.

Направления оптимизации

Стратегию можно улучшить по следующим направлениям:

- Тестирование влияния различных параметров на эффективность стратегии, поиск оптимальной комбинации. Например, изменение периода стохастика, параметров сглаживания KDJ и т.д.

- Добавление стоп-лосса для ограничения убытков по каждой сделке. Возможно использование ATR для установки уровня стоп-лосса.

- Верификация сигналов с помощью других индикаторов, например, MACD, KD, RSI и т.д., прежде чем выдавать торговый сигнал.

- Использование алгоритмов машинного обучения для оптимизации параметров и их динамической настройки.

Заключение

Стратегия разворота с двойным моментумом объединяет стохастик и индикатор Быка, реализуя двойную фильтрацию сигналов и разворотную торговлю. Она позволяет улавливать возможности разворота рынка, избегая шума от одиночных сигналов, и представляет собой стабильную и эффективную количественную стратегию. Данная стратегия может быть улучшена путём оптимизации параметров, добавления стоп-лосса, верификации сигналов и других методов, адаптируясь к большему количеству инструментов и рыночных условий, и имеет большой потенциал для оптимизации и применения.

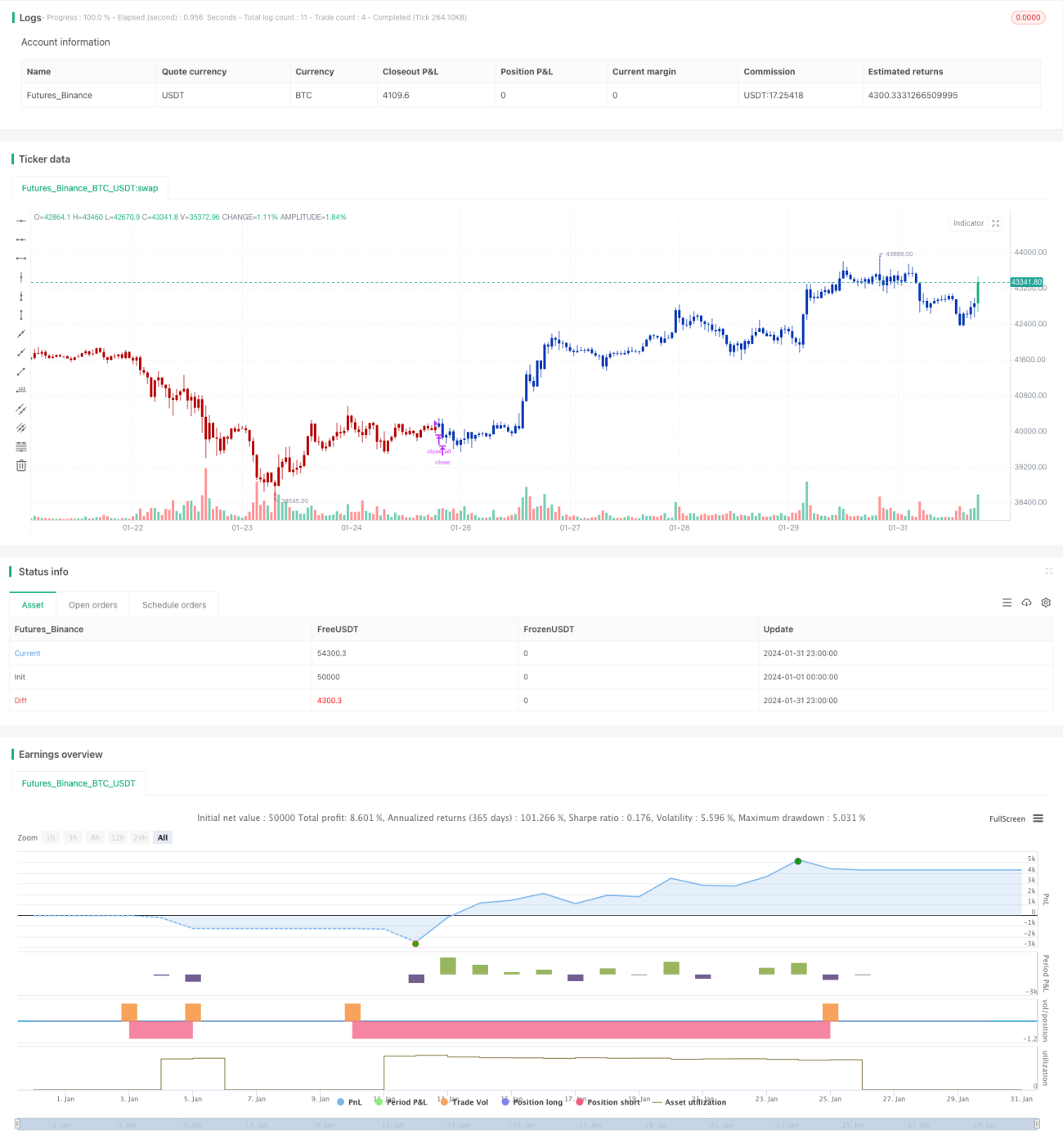

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/07/2019

// This is combo strategies for get a cumulative signal. - 1