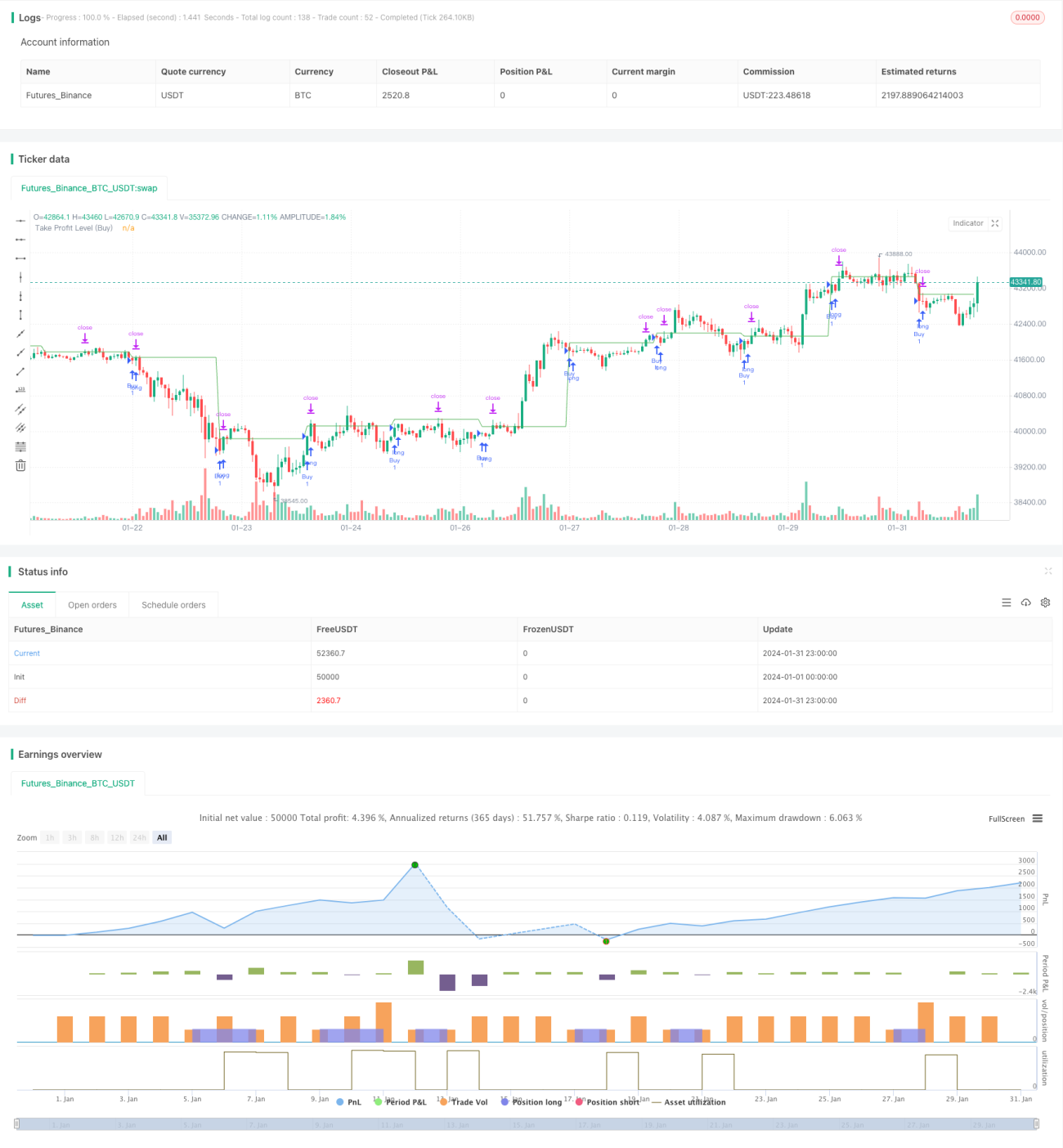

Стратегия периодических покупок с ATR-стоп-лоссом на основе временных интервалов

Обзор

Основная идея данной стратегии заключается в сочетании времени и индикатора ATR для определения момента покупки и уровня стоп-лосса. Стратегия подает сигнал на покупку в определенное время, используя цену закрытия в этот момент как цену покупки, а затем устанавливает стоп-лосс на уровне цены покупки плюс значение ATR. Это позволяет отфильтровать неподходящие моменты для входа и одновременно использовать ATR для контроля риска.

Принцип стратегии

Стратегия состоит из следующих основных частей:

- Входные параметры: включают время покупки

timeTradeи длину ATRatrLength.timeTradeопределяет время покупки, аatrLength– период расчета ATR. - Расчет ATR: на основе параметра

atrLengthвычисляется значение ATR (atrValue). - Определение условия покупки: сигнал на покупку генерируется, когда комбинация часов и минут совпадает с

timeTrade. - Подача команды на покупку: при выполнении условия открывается длинная позиция, фиксируется цена покупки (

buyprice). - Установка стоп-лосса: стоп-лосс устанавливается на уровне цены покупки плюс значение ATR. При пробое цены этого уровня позиция закрывается по стопу.

- Отрисовка: на графике отображается линия уровня стоп-лосса.

Преимущества анализа

Главное преимущество стратегии – двойное подтверждение момента покупки и уровня стоп-лосса с помощью времени и индикатора ATR. Это позволяет избежать слепого следования за рынком и эффективно контролировать риск. Кроме того, стоп-лосс, основанный на ATR, динамически изменяется в зависимости от волатильности рынка, что позволяет устанавливать разумный диапазон. Наконец, логика стратегии проста, легко понимается и отслеживается.

Анализ рисков

Стратегия имеет следующие основные риски:

- Неправильно выбранное время покупки может привести к упущению выгодных моментов или входу в неблагоприятную ситуацию на рынке.

- Неправильная настройка параметра ATR – слишком широкий или слишком узкий стоп-лосс влияет на эффективность стратегии.

- Стратегия не предназначена для отслеживания долгосрочных трендов, больше подходит для краткосрочной торговли.

- Не учитываются факторы фундаментального анализа.

Направления оптимизации

Стратегию можно оптимизировать в следующих направлениях:

- Комбинирование с многофакторными моделями для более научного определения времени покупки.

- Использование моделей волатильности для оптимизации параметров ATR.

- Добавление механизма отслеживания тренда для адаптации к более длительному периоду удержания позиции.

- Включение фундаментального анализа для оценки обоснованности момента покупки.

Заключение

В целом, данная стратегия представляет собой довольно простую и интуитивную внутридневную высокочастотную торговую стратегию. Ее основная идея – использование двойного подтверждения времени и индикатора ATR для фиксации момента покупки и уровня стоп-лосса. Преимущества – контролируемый риск и относительная простота реализации. Однако существуют недостатки, такие как выбор момента покупки и неоптимальная настройка параметров. В будущем стратегию можно улучшить за счет введения большего числа факторов, динамической оптимизации параметров и отслеживания тренда.

- 1