Анализ на основе стратегии двойной EMA

Обзор

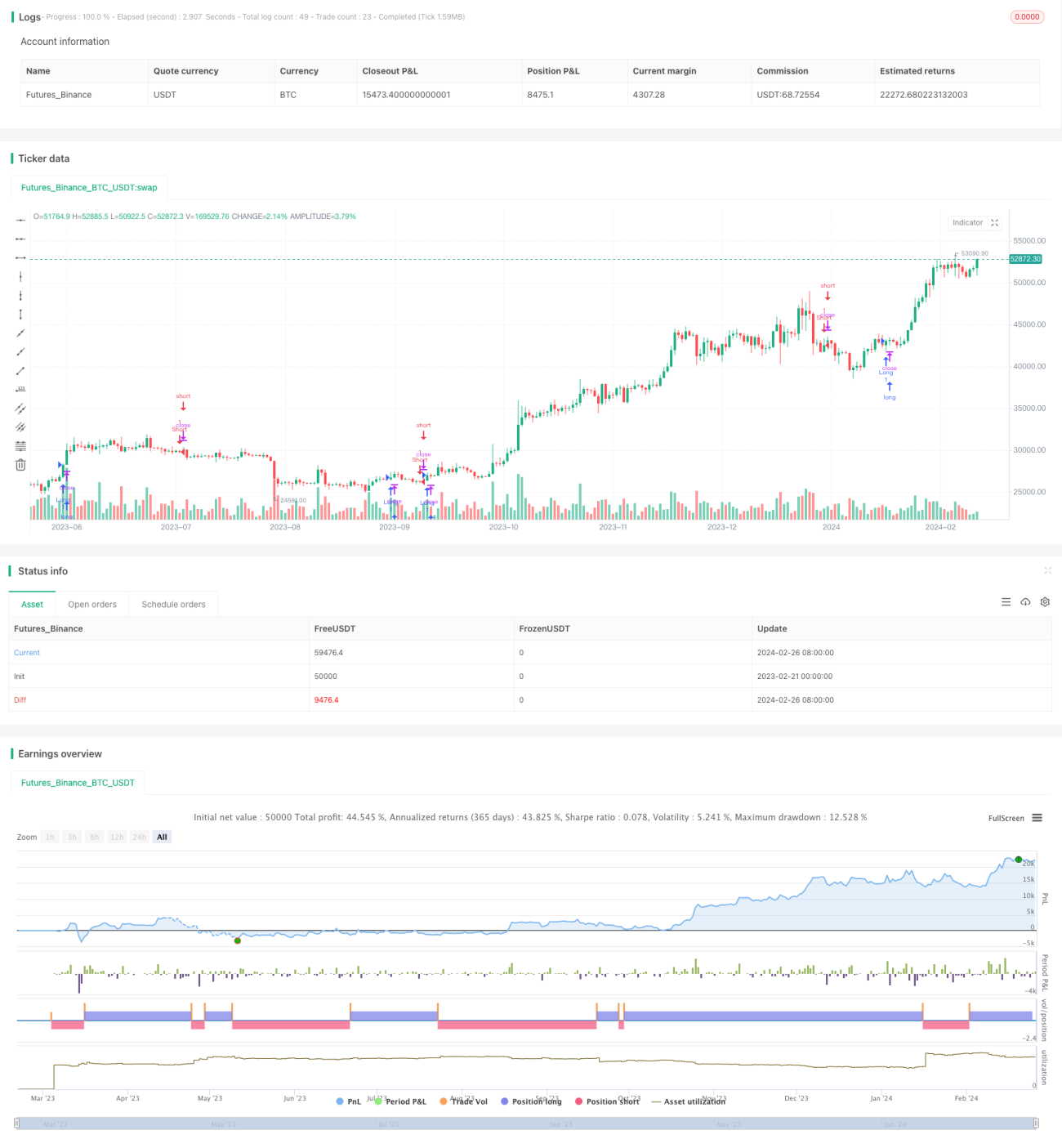

Стратегия двойной EMA — это трендовая стратегия, которая определяет направление тренда цены путём расчёта EMA с разными периодами, чтобы решить, когда открывать или закрывать позицию. Стратегия проста и практична, подходит для рынков с сильными трендами.

Принцип стратегии

Стратегия основана на двух индикаторах EMA: один — краткосрочный 9-дневный EMA, другой — более длинный 21-дневный EMA. Их пересечение даёт сигналы на открытие и закрытие позиций.

Когда краткосрочная EMA пересекает долгосрочную EMA снизу вверх, это считается началом восходящего тренда. В этот момент стратегия открывает длинную позицию для отслеживания роста цены. Когда краткосрочная EMA пересекает долгосрочную EMA сверху вниз, это считается началом нисходящего тренда, и стратегия открывает короткую позицию для отслеживания падения цены.

Индикатор EMA эффективно фильтрует шум в данных цены и выявляет основное направление тренда. Поэтому стратегия использует двойную EMA как основу для открытия и закрытия позиций, чтобы захватывать более длительные ценовые тренды.

Преимущества стратегии

Стратегия обладает следующими преимуществами:

- Простая и понятная логика, легко реализуется и понимается.

- Эффективно определяет ценовой тренд, своевременно открывает позиции для следования за трендом.

- Использование EMA фильтрует шум, избегая помех от краткосрочных ценовых колебаний.

- Параметры EMA можно настраивать, регулируя чувствительность стратегии.

Риски стратегии

Стратегия также имеет некоторые риски:

- При развороте тренда запаздывающий характер EMA может привести к увеличению потерь.

- Неправильная настройка параметров EMA повышает частоту ложных сигналов.

- Стратегия лучше подходит для сильных трендов, а при боковом движении может быть убыточной.

Оптимизация стратегии

Стратегию можно оптимизировать по следующим направлениям:

- Добавить другие индикаторы для определения разворота тренда, чтобы снизить потери. Например, MACD, KDJ и т.д.

- Ввести логику стоп-лосса — хороший стоп-лосс может значительно уменьшить максимальную просадку стратегии.

- Оптимизировать параметры EMA, чтобы они лучше соответствовали ценовым характеристикам разных инструментов.

- Использовать алгоритмы машинного обучения для автоматической оптимизации параметров EMA.

Заключение

В целом, стратегия двойной EMA — это очень практичная трендовая стратегия. Она проста в использовании, легко понимается и показывает отличные результаты на рынках с сильными трендами. В то же время стратегия имеет некоторые риски, которые можно снизить за счёт оптимизации по различным направлениям для повышения стабильности. В целом, стратегия двойной EMA является важным эталонным шаблоном для алгоритмической торговли.

/*backtest

start: 2023-02-21 00:00:00

end: 2024-02-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// This can only draw so many lines. Use bar replay to go back further

strategy("Strategy Lines", shorttitle="Strategy Lines", overlay=true, max_lines_count=500)

- 1