Стратегия пробоя восходящего и нисходящего каналов

Обзор

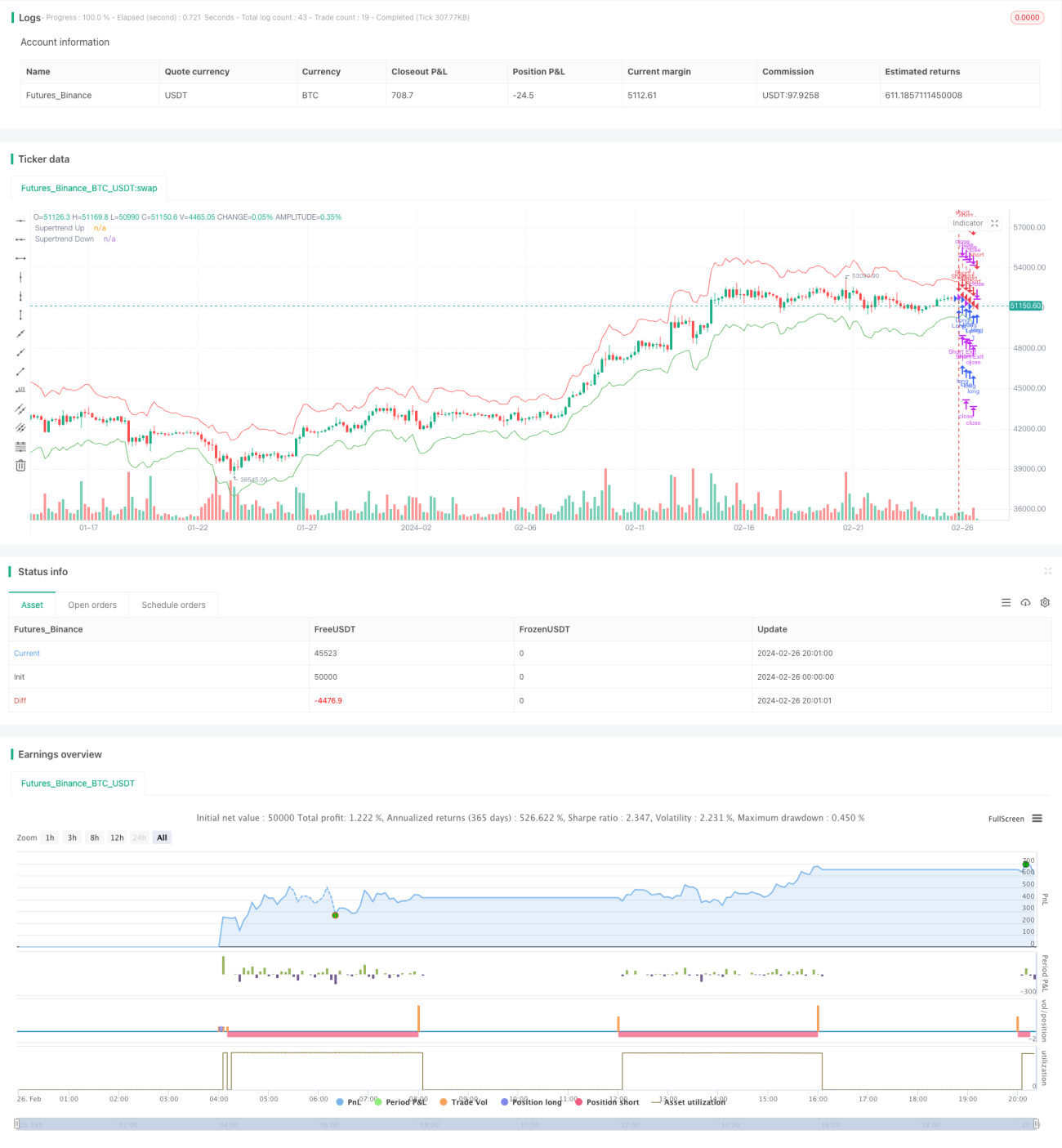

Данная стратегия использует восходящий и нисходящий каналы, образованные верхней и нижней границами, рассчитанными на основе среднего истинного диапазона (ATR) и цен, для генерации торговых сигналов при пробое цены за границы канала. Стратегия обладает выдающимися способностями к следованию за трендом.

Принцип стратегии

Сначала стратегия рассчитывает показатель ATR как меру волатильности цены, затем, объединяя среднее значение максимальной, минимальной и закрывающей цены, вычисляет верхнюю и нижнюю границы. Когда цена, повышаясь, пробивает нижнюю границу, формируется сигнал на покупку; когда цена, понижаясь, пробивает верхнюю границу, формируется сигнал на продажу. Таким образом формируется адаптивный восходящий и нисходящий канал, отслеживающий ценовой тренд.

После входа в рынок стратегия устанавливает целевые пункты прибыли и стоп-лосса. Когда цена достигает целевых пунктов, происходит фиксация прибыли; если откат достигает уровня стоп-лосса, срабатывает защита.

Преимущества

Главное преимущество стратегии — её отличная способность следовать за трендом. Восходящий и нисходящий канал адаптивно подстраивается, улавливая изменения ценового тренда. Кроме того, использование ATR обеспечивает определённую гарантию торговли по тренду. Механизмы тейк-профита и стоп-лосса делают контроль прибыли и убытков более чёткими.

Анализ рисков

Основной риск данной стратегии — возможность большого количества периодов вне рынка. При боковом движении цены границы канала часто пробиваются, что приводит к множеству неэффективных сделок. Кроме того, настройка уровня стоп-лосса напрямую влияет на итоговую доходность.

Для снижения этих рисков можно рассмотреть оптимизацию параметров ATR или настройку ширины канала, чтобы канал лучше соответствовал реальному тренду. Также можно добавить другие индикаторы для фильтрации точек входа.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизация параметров ATR. Можно протестировать периоды с разными параметрами, чтобы ATR лучше отражал реальную волатильность.

-

Оптимизация ширины канала. Можно протестировать различные значения множителя для определения оптимального параметра.

-

Добавление других индикаторов для фильтрации. Например, комбинирование с MACD для определения точек покупки и продажи позволяет в определённой степени уменьшить количество неэффективных сделок.

-

Оптимизация стоп-лосса и тейк-профита. Тестирование влияния различных параметров на итоговую доходность.

-

Рассмотреть коэффициент Шарпа или соотношение прибыли к убытку в качестве целевых показателей оптимизации для более полной оценки качества стратегии.

Заключение

Данная стратегия благодаря адаптивному восходящему и нисходящему каналу и принципу пробоя достигает отличного следования за трендом. При этом она имеет относительно чёткую логику фиксации прибыли и убытков. Путём определённой оптимизации параметров и правил можно дополнительно усилить динамические свойства отслеживания стратегии, что позволит применять её в более широком диапазоне рыночных условий.

- 1