Торговая стратегия на основе RSI-осциллятора с внутригодовой корректировкой

1

Follow

1802

Followers

Обзор

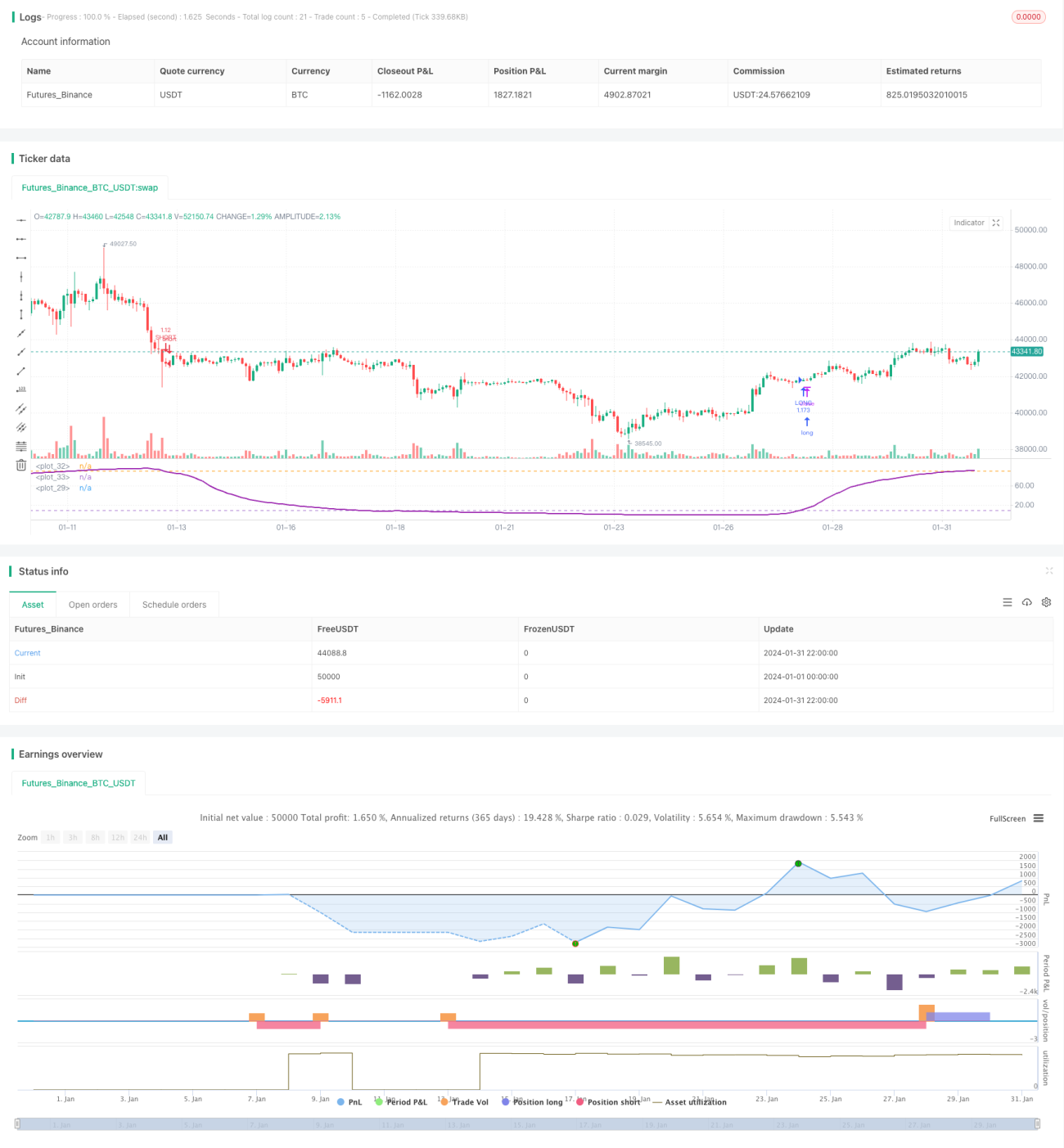

Данная стратегия представляет собой осцилляционную торговую стратегию на основе RSI, скорректированную в рамках года. Она отслеживает колебания индикатора RSI между заданными верхней и нижней границами и генерирует торговые сигналы при касании этих границ.

Принцип стратегии

- Устанавливаются длина скользящей средней (MA), параметры RSI, верхняя и нижняя границы, параметры тейк-профита и стоп-лосса, а также временной диапазон торговли.

- Рассчитывается значение индикатора RSI: RSI = (Среднее значение роста) / (Среднее значение роста + Среднее значение падения) * 100.

- На график наносятся индикатор RSI и верхняя/нижняя границы.

- Пересечение RSI снизу вверх нижней границы является сигналом на покупку (лонг), а пересечение сверху вниз верхней границы — сигналом на продажу (шорт).

- При открытии позиции выставляется OCO-ордер.

- Стоп-лосс и тейк-профит реализуются в соответствии с заданной логикой.

Анализ преимуществ стратегии

- Ограничение торгового периода в рамках года позволяет избежать неблагоприятных внешних условий.

- Индикатор RSI эффективно отражает состояния перекупленности/перепроданности. Задание разумного диапазона для осцилляционной торговли позволяет отфильтровать часть шума.

- Сочетание OCO-ордера с настройками стоп-лосса и тейк-профита обеспечивает эффективный контроль рисков.

Анализ рисков стратегии

- Точность определения критических значений RSI не гарантируется, существует риск ложных сигналов.

- Неправильная настройка торгового периода в рамках года может привести к упущению лучших торговых возможностей или входу в неподходящую торговую среду.

- Слишком широкий стоп-лосс может привести к большим убыткам, а слишком узкий тейк-профит — к минимальной прибыли.

Оптимизация возможна путем корректировки параметров RSI, временного диапазона торговли, соотношения стоп-лосса и тейк-профита и т.д.

Направления оптимизации стратегии

- Тестирование оптимальных значений параметров RSI на разных рынках и в разные периоды.

- Анализ общих закономерностей рыночных циклов для выбора наилучшего торгового отрезка в течение года.

- Определение разумного соотношения стоп-лосса и тейк-профита с помощью бэктестинга.

- Оптимизация выбора торгуемых инструментов и увеличение размера позиции.

- Комбинирование с другими, более эффективными торговыми приёмами или индикаторами.

Заключение

Данная стратегия осуществляет трендовую торговлю, используя колебания индикатора RSI в заданный период года, что позволяет эффективно контролировать торговые риски. Путём оптимизации параметров и правил можно добиться более высокой эффективности стратегии.

Source

Pine

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Bitlinc MARSI Study AST",shorttitle="Bitlinc MARSI Study AST",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,commission_type=strategy.commission.percent,commission_value=0.1,initial_capital=1000,currency="USD",pyramiding=0, calc_on_order_fills=false)

// === General Inputs ===Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1