Стратегия отслеживания волатильности на основе двойной скользящей средней

Обзор

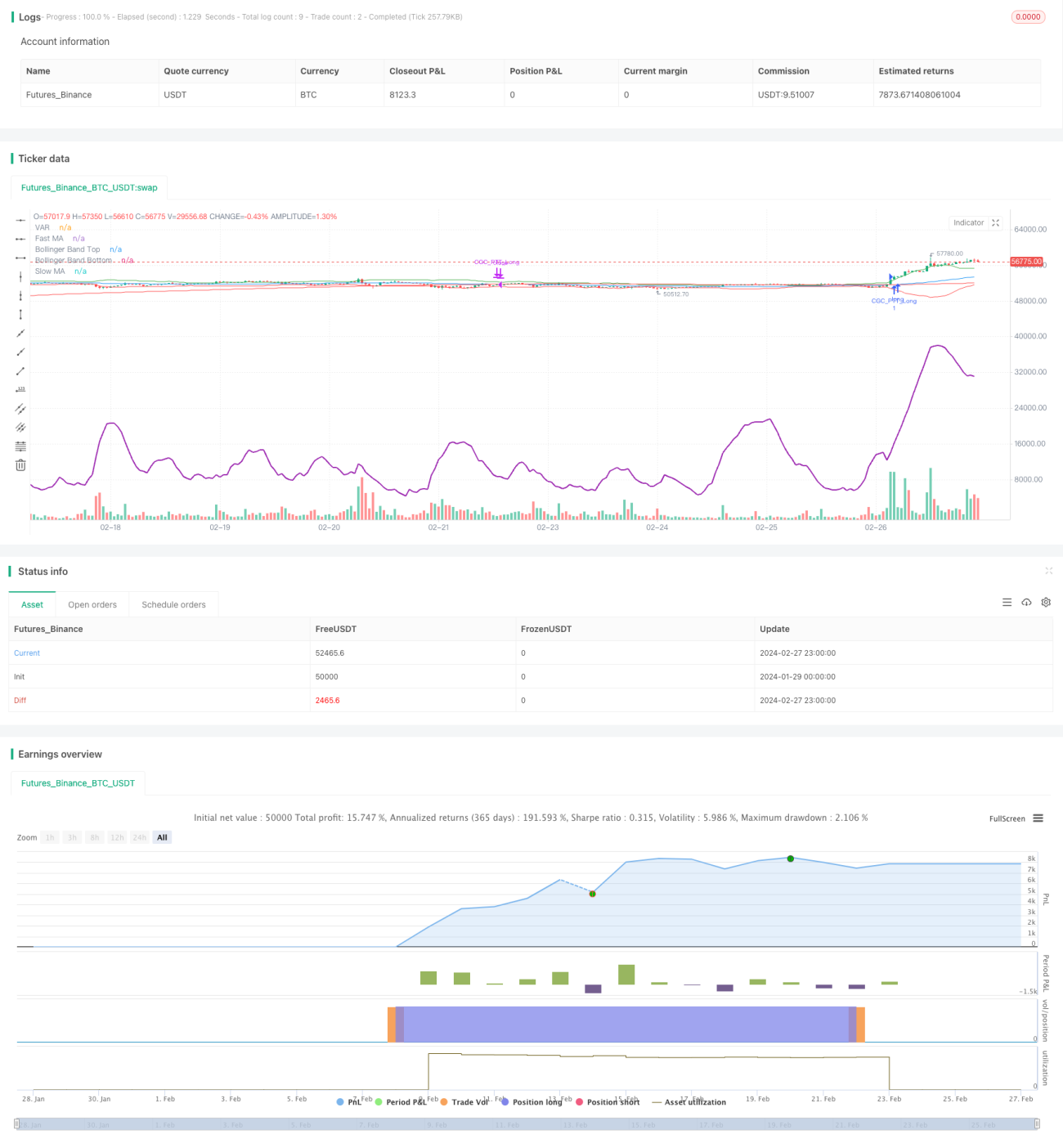

Стратегия отслеживания волатильности на основе двойных скользящих средних объединяет две концепции: стратегию «золотого креста и креста смерти» и стратегию отслеживания индикаторов волатильности на скользящих средних. Она использует пересечение простых скользящих средних с разными периодами для определения золотого креста и креста смерти, а также комбинирует полосы Боллинджера и индикатор VIDYA для оценки рыночного тренда и волатильности, что позволяет четко идентифицировать тренды и эффективно фиксировать ключевые моменты.

Принцип стратегии

Ключевые индикаторы стратегии включают простые скользящие средние (SMA), полосы Боллинджера и VIDYA (индекс волатильности скользящей средней). Стратегия задает различные периоды для быстрой линии SMA и медленной линии SMA. Золотое пересечение быстрой и медленной линий служит сигналом к открытию длинной позиции, а пересечение смерти — сигналом к закрытию позиции. Одновременно полосы Боллинджера используются для определения пробоя ценой верхней или нижней границы во время удержания позиции. VIDYA, экспоненциальная скользящая средняя, учитывает волатильность и определяет текущее направление и силу тренда.

Конкретно, сигнал к открытию длинной позиции возникает, когда быстрая линия пересекает медленную линию снизу вверх, и цена находится выше кривой VIDYA, что указывает на восходящий тренд и расширение волатильности. Сигнал к закрытию позиции — пересечение быстрой линией медленной линии сверху вниз или падение цены ниже кривой VIDYA, что свидетельствует о развороте тренда или сжатии волатильности.

Преимущества стратегии

Главное преимущество стратегии отслеживания волатильности на основе двойных скользящих средних заключается в комбинировании двух индикаторов для оценки рыночного состояния, что повышает точность решений. Конкретные преимущества:

- Стратегия золотого креста и креста смерти проста и эффективна, четко указывает точки разворота тренда.

- Индикатор волатильности VIDYA динамически отслеживает изменения рыночной волатильности.

- Полосы Боллинджера позволяют стратегии своевременно реагировать на ценовые колебания.

Таким образом, стратегия интегрирует информацию из нескольких измерений — тренда, регрессии и волатильности, что обеспечивает более быструю реакцию на рыночные изменения и увеличивает вероятность получения избыточной доходности.

Анализ рисков

Несмотря на множество достоинств, стратегия имеет определенные риски, на которые следует обратить внимание:

- Неправильная настройка параметров может привести к чрезмерно частым сделкам, увеличивая транзакционные издержки и потери от проскальзывания.

- При конфликте сигналов от двух индикаторов необходимо четко определить приоритет, иначе можно упустить оптимальный момент входа.

- При бэктестинге существует риск переобучения, и реальная торговля может существенно отличаться от результатов тестирования.

Для снижения указанных рисков рекомендуется оптимизировать параметры, четко определить приоритеты сигналов индикаторов, добавить контроль проскальзывания и многократно проверять устойчивость стратегии в различных рыночных условиях.

Направления оптимизации

Основные направления оптимизации стратегии связаны с настройкой параметров и фильтрацией сигналов. Можно рассмотреть следующие аспекты:

- Оптимизация периодов быстрой и медленной скользящих средних.

- Настройка ширины полос Боллинджера.

- Оптимизация параметра сглаживания α в VIDYA.

- Добавление фильтров аномальных цен или объемов.

Сочетание оптимизации параметров и правил может повысить стабильность стратегии и доходность.

Заключение

Стратегия отслеживания волатильности на основе двойных скользящих средних комплексно использует несколько индикаторов для оценки рыночного состояния, фиксируя развороты тренда и учитывая ценовые колебания. Это эффективная стратегия, балансирующая риск и доходность. Она обладает большим потенциалом для оптимизации и заслуживает дальнейшего изучения и проверки, что позволяет рассчитывать на значительную избыточную доходность в реальной торговле.

- 1